PREFACE

编者按

锂离子电池具有高能量密度、长寿命、轻量化、无记忆效应等优点,目前被广泛应用在电动汽车、电子产品和储能系统等多个领域。比如相比传统的铅酸电池,锂离子电池具有更高的能量密度、充放电效率和更长的使用寿命,因此成为电动汽车和混合动力汽车共同青睐的动力电池。

锂离子电池由四大关键材料构成,包括正极、负极、隔膜和电解液。其中电解液在电池中正负极之间起到传导电子的用途,是锂离子电池获得高电压、高比能等优点的保证,因此被称为锂离子电池的血液,足见其对锂离子电池的重要性。而锂离子电池的电解液一般又由高纯度的电解质锂盐、添加剂和有机溶剂等原料按一定比例配制而成的。

庄子在《逍遥游》中有云:“北冥有鱼,其名为鲲。鲲之大,不知其几千里也”,

本次申请科创板上市的上海如鲲新材料股份有限公司(以下简称“如鲲新材”或发行人)就主要从事新能源电池电解液材料的生产、研发和销售,不仅为下游客户提供多款锂离子电池电解液的新型锂盐和添加剂,还能进行钠离子电池电解液的钠盐量产。在新能源电池电解液材料这一细分领域,如鲲新材也是名副其实的“鲲”。

本次上市,如鲲新材拟发行1995.80万股募集资金6.49亿元,用于其在山东新材料生产基地的二期建设、钠盐技改扩产等项目和补充流动资金等。由东方证券担任如鲲新材的上市保荐人,国浩律师(杭州)事务所和天健会计师事务所则分别负责其上市的法务和审计工作。

如鲲新材本次上市,选择按“预计市值不低于10亿元,最近两年净利润为正且累计净利润不低于5000万或最近一年净利润为正且营业收入不低于1亿元”的标准,而如鲲新材披露的业绩明面上符合上市标准。

但除了业绩,科创板对科创属性另有严格要求,包括研发投入占比、研发人数占比、主营业务发明数量和营业收入增长率等;同时限制金融科技、模式创新等企业上市,禁止以房地产、金融和投资类为主的企业上市。

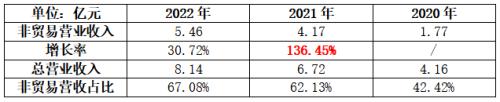

实践中,以贸易为主业的企业一般也很难在科创板上市,因为其本质上属于低买高卖的掮客,显然难言科创属性。但我们发现,如鲲新材在2020年通过精细化工产品贸易实现营业收入2.13亿元,占比总营收的51.13%,属于以贸易为主业,实践中很难在科创板上市。

解决问题的办法,理论上虽然可以通过减少来自贸易业务的营收来降低在总营收中的占比,使贸易业务不再成为主业,但如果总营收因此下降,又可能不符合科创板对增长率的要求。因此保持来自贸易业务的营收不变,同时又大幅增加非贸易业务的营收,从而变相提高在总营收中的占比,反而是上上策。

如鲲新材实际的做法,恰与我们的设想不谋而合。2021年,如鲲新材的新能源电池电解液材料业务突然崛起,从2020年的1.77亿元迅速增长到4.17亿元,年增长率高达136.45%,在总营收中的占比也顺势达到62.13%,完美规避了科创板对贸易类企业的门槛。

但我们发现,如鲲新材很晚才开启对锂盐LiFSI和添加剂LiODFB等高端新能源电池电解液材料的研发,结果却不但研发大获成功,销售额也在短短几年内成功翻倍,尤其是在锂盐LiFSI等高端电解液材料当时还处于合成难度大、成本高的情况下。结合如鲲新材必须在报告期内完成主要业务从贸易类转向自产的刚性需求,其新能源电池电解液材料的营收突然大幅增长,存在水分的可能性不可忽视。

Part One

高端产品研发时间短且合成难度大

业绩短期大幅增长可信度存疑

招股书显示,LiFSI和LiODFB等锂电池电解液材料在业内属于高端产品,如鲲新材的下游客户之前主要依赖从日韩进口满足需求。而如鲲新材对LiFSI和LiODFB等锂电池电解液材料的研发也较晚,直到2017年才开始,到2021年不过短短4年时间,其间如鲲新材既要研发成功并通过中试、量产等各道流程;又要建立和维护新品的销售渠道;还要通过下游客户严格的新品测试和新供应商壁垒,综合起来实现的难度非常大。

同时,以锂盐LiFSI为代表的高端锂电池电解液材料因为合成难度较大、成本较高等不利因素,在2020年9月之前还不属于主流产品。比如LiFSI在2020年还只是作为主流锂盐LiPF6的添加剂使用,添加比例也仅有0.5%-3%。而如今作为LiFSI添加剂的LiODFB,在当时只能算添加剂中的添加剂。

虽然2020年9月,特斯拉公开发布的4680大圆柱电池(直径46毫米,高80毫米),将锂盐LiFSI的添加量的上限提高到15%。但下游知名客户大举新建大圆柱电池的生产线基本都在2022年以后,不但多数新建的产能有限,投产达产也需要时间,如鲲新材不大可能2022年之前就挖掘出大量生产4680大圆柱电池的客户需求,因此其2021年高端锂电池电解液材料的营收大增136.45%,似乎已是无稽之谈。

更不可思议的是,添加剂LiODFB在2021年的销售额也突然从2027万元增长到7120万元,增长了2.5倍;之前尚未销售的液态锂盐LiFSI,同期突然暴增8096万元销售额。但为如鲲新材取得如此出色业绩的销售团队,同期销售费用中的职工薪酬反而从426.50万元下降到仅385.22万元,降幅达-10%。

出现上述异常,理论上要么如鲲新材的销售人员数量减少,要么人均薪酬下降,要么两者兼而有之。但无论哪一种情况,都与如鲲新材如火如荼的业绩大幅增长,显得那么格格不入。因为在现实的商业环境下,想要马儿既跑得快又不吃草,基本无解。

其实,理论上还有其他可能,如鲲新材的一部分高端锂电池电解液材料如果并未真正实现销售,那自然不需要销售人员去费力推销并向其支付销售提成或奖金了。以前上市公司中就曾出现通过向终端压货,从而虚增营业收入的情况。

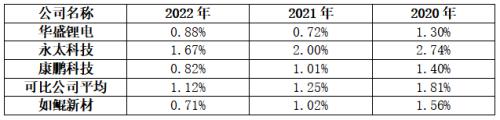

如鲲新材的销售费用占营业收入的比例,和同样经营锂电池电解液材料的可比公司平均值相比,也明显偏低;但其销售业绩的高速增长却可以让后者黯然失色,这更加深了我们对如鲲新材从2021年开始大幅新增营收真实性的疑问。

同时,招股书还显示,锂盐LiFSI作为如鲲新材在报告期内突然新增的拳头产品,截至报告期末在市场上的占有率也仅有8.58%;以如此低的市场份额和影响力,又何以托起如此高的新品增长率??

而且,如鲲新材的产能变化规律,也不具备支持业绩暴增几倍的基础。招股书显示,2021年,如鲲新材的反应釜总体积从284.2立方米增长到389.2立方米,增幅仅36.95%,产能利用率也仅从63.12%增长到81.07%,两者叠加也不足以支持136.45%的高业绩增长率。(虽然理论上可以通过增加外购比例解决,但这又与如鲲新材追求更高自产比例的战略违背)

此外,按常理,锂电池电解液材料的销售额大增,必然带动如鲲新材的原材料采购和相应的营业成本双大增,而如果采购的账期政策不变,应付账款和应付票据的总和也会相应增加(全部付现的极端情况除外)。

但实际上如鲲新材无论应付票据还是应付账款,在2021年变化都很小,仿佛新增业绩对应的原材料采购都是通过付现解决,有些不合理。

综合上述分析,如鲲新材要想在科创板顺利上市,之前贸易类业务占主导的局面就必须反转,而锂电池电解液材料业务实现大幅增长将是最合适的解决方式;但后者业绩自2021年以来的确突然暴增,却又与诸多方面矛盾,这引起我们对其真实性的疑虑,期待通过更多信息拨云见日。

Part Two

核心产品在研发前已被竞争对手量产

先进性可能不足

招股书显示,如鲲新材认为其核心技术包括离子化技术、碳硅偶联技术、溶剂化合成产品和高真空纯化技术等,并能够解决特定技术难题而具有先进性,但这些技术都难以逃脱通用技术的嫌疑。

如鲲新材的核心产品主要包括两大类,其一是以锂盐LiFSI为代表的锂电池电解液材料,其二则是六氟磷酸钠和双氟磺酰亚胺钠等钠离子电池电解液材料。但如鲲新材这些核心产品,能否并满足科创板对技术先进性的要求,我们认为值得商榷。

首先,如鲲新材力推的核心产品锂盐LiFSI,虽然存在合成难度大成本高等制约因素,以至于直到2020年9月才借特斯拉4680大圆柱电池的东风,将添加量从0.5%-3%增长到15%,但锂盐LiFSI既非如鲲新材独创也非其独有。公开资料显示,早在2015年就已经有其他公司实现了锂盐LiFSI的量产,而如鲲新材直到2017年才刚开始研发锂盐LiFSI等锂电池电解液材料。所以按常理,如鲲新材在锂盐LiFSI等产品技术具有先进性,可信度又有多大?

而对于钠离子电池,其研发早在上世纪80年代就开始了,但是因为电极材料的电化学性能不理想等原因,发展一直比较缓慢。直到2010年尝试将硬碳材料、过渡金属及其合金类化合物作为负极,将聚阴离子类、普鲁士蓝类和氧化物类材料作为正极,容量和循环寿命等指标才得到明显提升。

但截至当前,钠离子电池技术和锂电池技术相比,在充放电速度和循环寿命等方面都存在明显劣势,如鲲新材的钠离子电池电解液材料对此也无能为力。也许未来某一天,钠离子电池会有全面碾压锂离子电池的可能(理论上),但不影响我们对如鲲新材的钠离子电池相关技术在当前可能缺乏技术先进性的判断。

另外,从产品价格和毛利率等角度看,上述产品也难与先进的核心技术产品沾边。招股书显示,报告期内,如鲲新材不仅产品价格在持续下降,毛利率也在持续下跌。其中,如鲲新材引以为傲的锂电池电解液材料,毛利率下降最大,从48.27%下降到33.90%,缩水-30%。

在如鲲新材毛利率持续下降的同时,一些可比公司的毛利率却反而在上升,并在报告期末实现了反超。如果如鲲新材的核心产品具有技术先进性,这种情况应该很难发生,反而在逐渐失去竞争优势的过程中才会出现。

所以综合来看,如鲲新材无论锂盐LiFSI为代表的锂电池电解液材料,还是六氟磷酸钠和双氟磺酰亚胺钠等钠离子电池电解液材料,仅从招股书的披露中,其商业价值、成本效益、市场竞争等方面的优势并不明显。想要作为如鲲新材先进的核心技术去冲关科创板,难度可能并不小。

Part Three

现金流不畅,短期借款激增

借募投补充流动资金2亿

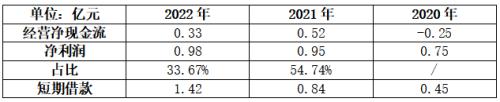

招股书显示,报告期内,如鲲新材经营活动产生的净现金流量曾一度为负,之后的数值也持续较低,占净利润的比例在30%-55%之间,盈利质量不佳。由于同时还在投资建设新项目,为了维持经营和投资所需的现金流,如鲲新材不断新增债务。报告期内,短期债务从0.45亿增长都1.42亿元,几乎增长了2倍。

随着债务负担不断增加,如鲲新材的偿债能力也不断承压。招股书显示,报告期内如鲲新材的流动比率和速动比例都持续低于可比公司,截至2022年,几乎只有后者平均水平的一半。

本次如鲲新材募投的6亿多资金中,就有2亿是用于补充流动资金,看来如鲲新材的业务回款能力依然不尽人意,不知是否与我们对其突然暴增的锂电池电解液材料业务的疑问有关呢?

Part Four

客户集中度过高

易受下游业务波动影响

招股书显示,报告期内,如鲲新材近一半的销售额来自下游的2家大客户天赐材料和瑞泰新材,对后者的业务依赖程度较高。

但销售额过于依赖个别客户,也会让如鲲新材未来的业绩易受前者的波动影响。公开资料显示,2023年上半年,天赐材料实现扣非后净利润12.7亿元,同比下降56%,下半年预计同比也下降;新宙邦在2023年的业绩也预计会减少超-40%。

如果秋天已经来了,冬天还会远吗?如鲲新材2023年业绩如果也追随这些大客户的脚步出现大跳水,不排除上市之旅就此戛然而止,从而倒在上市前夜的可能。

THE END

侦碳家原创内容?转载请联系授权

原文标题:核心技术只是上市“手段”?如鲲新材IPO能否“鱼跃龙门”

扫一扫关注微信

扫一扫关注微信