文/瑞财经李姗姗

华为前员工的创业阵营中,跑出IPO企业似乎成了家常便饭。前有7名华为离职员工打造的一博科技(301366.SZ)成功登陆创业板,后有睿联技术、汉朔科技、芯旺微等华为前员工成立的企业纷纷试图A股上市。

近期,递表创业板的力高(山东)新能源技术股份有限公司(下称“力高新能”),同样是由华为前员工缔造。在力高新能的核心团队里,有四人都拥有华为工作经验。

其中,董事长王翰超于2000年-2015年在华为工作,为华为全球交通行业系统部部长;董事、总经理王云在2000年-2017年历任华为研发工程师、设计师、架构师、首席架构师等职务;董事、副总经理刘峰1998年-2016年担任华为网络能源产品线副总裁;董事、副总经理何苏2010年-2016年担任华为销售经理。

递表深交所的半年时间里,力高新能陆续收到监管第一轮及第二轮问询,而随着一纸问询回复函的披露,“华为四人组”接管力高新能的前身力高有限的过程浮出水面。

一、华为四人组接盘,收购价格波动遭监管质疑

出生于1976年的王翰超,自北京大学毕业后,1999年7月进入上海大唐移动通信设备有限公司,半年后,2000年1月跳槽进入华为技术有限公司工作,曾任华为代表处副代表、全球交通行业系统部部长。

2015年3月,在华为工作了长达15年时间的王翰超离职准备创业,在创业过程中,他通过朋友了解到力高有限(即力高新能的前身)自2010年开始就从事BMS相关业务,但由于存在诸多方面的问题导致发展不达预期,部分股东萌生退出意愿。

在此背景下,王翰超因为看好力高新能所在行业发展前景,并且基于自身及王云、何苏、刘峰等人在华为多年的管理、研发、市场等经验,认为其有能力经营好力高有限,从而产生了收购力高有限的想法。

招股书显示,力高新能成立于2010年2月,原股东为杨浩生、徐明、尚徽、刘新天、安徽融科,注册资本为175万元。被收购前,公司股东增至13位,其中,合肥安捷纳、深港松禾、北京赛富、徐明分别持股23%、22.23%、16.5%、13.69%。

2017年5月-7月,由“华为四人组”共同持股的合肥揽峰合计收购力高新能共79.50%股权,成为公司控股股东,收购价格在0.76元/股-10元/股之间不等,收购价格波动较大。其中,合肥安捷纳、杨浩生对合肥揽峰的股权转让价格分别为1元/股、0.76元/股,其他股东对合肥揽峰的股权转让价格为6元/股左右。

这一情况引起监管的关注,一轮问询中,深交所要求力高新能说明股权转让价格波动较大的原因,以及是否存在股权代持或其他利益安排。

对此,力高新能表示,王翰超在争取到公司主要机构股东对其收购和经营的支持后,率先在2016年3月、2016年8月与合肥安捷纳和杨浩生就股权收购事宜达成了一致,并基于当时公司的实际状况、原股东持股成本等因素,协商确定股权收购价格依次为1元/注册资本、0.76元/注册资本,为合肥安捷纳、杨浩生持股成本0.3元/注册资本、0.23/注册资本的3.33倍。

该收购事项商定后,经深港松禾提议召开董事会,决议免去原董事长徐明、原总经理史玲玲的董事、总经理职务,选举和聘任王翰超为董事、总经理。由此,王翰超开始负责力高有限的日常经营管理,并逐步组建了由其本人及王云、何苏、刘峰等组成的经营管理团队。

随后,2017年,王翰超在此前已商定的部分股权收购基础上,分别与力高新能其他股东就股权收购事宜进行了协商,考虑到北京赛富等部分股东持股成本相对较高等因素,提出由合肥揽峰以6元左右价格收购力高有限剩余股权,除个别股东提出额外要求外,多数股东接受以该价格向合肥揽峰出售股权。至此,最终达成合肥揽峰于2017年收购力高新能79.50%股权的结果。

收购完成后,力高新能由合肥揽峰、深港松禾、北京赛富、合肥赛富分别持有79.5%、15%、4.13%及1.38%的股份。

二、带对赌高价转股,对赌失败补偿股权价值2000多万

以低价获得力高新能控制权后,王翰超一众又迅速以高价卖股。

2017年9月,合肥揽峰将其持有的公司342.91万元、214.32万元、137.15万元、42.85万元注册资本分别转让给深圳朴素、赛一博赢、嘉兴霄源、深圳策马4家外部投资者,转让价格为23.33元/注册资本,该价格显著高于合肥揽峰收购时的股权价格。

紧接着,三个月后,力高新能再次以更高价引入外部投资者海通兴泰、无锡云晖,其增资价格为38.77元/注册资本,短时间内增资价格较股权转让价格大幅上涨了66.18%。其中,海通兴泰的背后还是力高新能此次IPO的保荐机构海通证券。

而以异常高的价格引进战投,力高新能也付出了不小的代价。

据披露,公司与上述外部投资者纷纷签署了对赌协议,作出了公司2017年度、2018年度分别实现不低于6000万元、8000万元净利润的(扣除非经常性损益后净利润,且不考虑股权支付影响),以及公司2017年-2019年实际经审计税后归属母公司净利润不低于2017-2019年承诺净利润的80%的业绩承诺,否则由合肥揽峰、王翰超对投资者进行现金补偿或股份补偿。

2017年-2019年,力高新能不仅未实现盈利,亏损面更是持续扩大,分别录得净亏损2551.18万元、5443.87万元及1.1亿元。

基于此,力高新能业绩对赌失败,触发对赌条款,2020年9月,合肥揽峰将其所持有的公司54.82万元、16.6万元、15.65万元股权分别无偿转让给海通兴泰、无锡云晖、宁波铨盛,作为公司未完成业绩承诺的股权补偿。按照同时期力高新能股权融资价格26.36元/注册资本来算,这三笔股份合计价值2295.17万元。

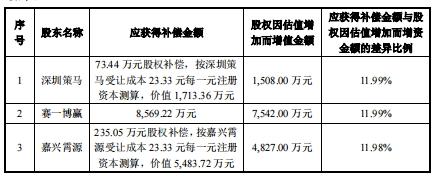

另外,力高新能还应给予深圳朴素、赛一博赢、嘉兴霄源、深圳策马分别1.37亿元现金补偿、8569.万元现金补偿、235.05万股股权补偿以及73.44万元股权补偿,但这四家股东均放弃了补偿。

对于放弃补偿的原因,力高新能表示,当时中石化资本拟投资公司,投资估值为17.56亿元,较赛一博赢、嘉兴霄源、深圳策马投资时的估值增加了1.51倍,如按该估值计算,其股权价值分别由5000万元、3200万元、1000万元分别增至1.25亿元、8027万元、2507万元,考虑到自身股权价值得到提升,同意放弃补偿。

而深圳朴素放弃补偿则因为,其管理人深圳朴素资本管理有限公司2020年6月被深圳证监局采取责令改正的监管措施,并被判决承担6亿元债务。在此背景下,深圳朴素急于通过股权转让退出变现,其于2022年1月,将其所持有的公司全部股权转让给财达高桐、烟台财峰、女娲八号、力达科峰、深圳优牛、张继跃、安徽弘益佳等新股东,最终套现了8000万元。

三、股权价格波动,控股股东不足1分钱获股权激励

瑞财经《预审IPO》注意到,力高新能不仅在被收购时存在股权价格忽高忽低的情况,其在报告期内的12次增资、10次股权转让过程中,亦出现股权价格波动较大,且相近时间股权转让与增资价格差异较大的情形。

2020年8月,北京赛富、合肥赛富减持退出,将其持有的公司全部股权分别作价255.86万元、767.58万元转让给烟台财高,股权转让价格为6.2元/注册资本。招股书显示,王翰超为烟台财高执行事务合伙人,出资比例为55.21%。

一个月后,力高新能通过股权融资引进新股东,即源禾资本旗下的财达力高,以26.36元/注册资本的价格向公司增资4800万元,该增资价格较北京赛富、合肥赛富的股权转让价格大幅增长了325.16%。

2021年8月,源禾资本通过财信业达再次向公司增资5500万元,增资价格升为29.36元/注册资本。

时间来到2022年,当年2月,兰溪普华同样以29.36元/注册资本的价格向公司增资3000万元。

同年7月,女娲八号将其所持有的公司77.15万元股权以23.33元/注册资本的价格全部转让给深圳腾逸,嘉兴霄源将其所持有的公司137.15万元股权以24.79元/注册资本的价格全部转让给深圳霄云。

对于此次股权转让,力高新能表示,女娲八号、嘉兴霄源的普通合伙人均不具备私募基金管理人资格,因此将持股主体变更为几乎同一持股下的深圳腾逸、深圳霄云。

力高新能首次递表创业板前,2022年10月及12月,两家国资股东突击入股,中石化资本、万华电池分别以44.26元/股、50.41元/股的价格向公司投资1.2亿元、8334万元,公司投后估值为20.83亿元。

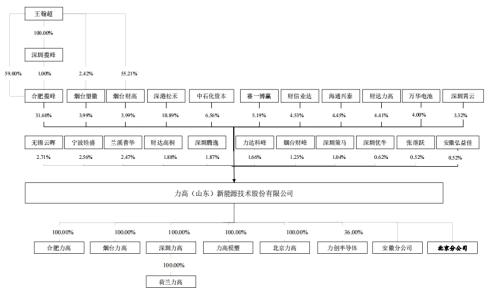

递表前,力高新能实际控制人为王翰超,其为合肥揽峰执行事务合伙人深圳揽峰100%股东,为烟台望徽、烟台财高的执行事务合伙人,通过上述公司间接控制力高新能39.58%股权的表决权。

另外,其他持有公司5%以上股权的股东包括,深港松禾持股10.89%,中石化资本持股6.56%,赛一博赢持股5.19%,源禾资本通过财信业达、财达力高累计持股8.94%。

值得一提的是,作为力高新能控股股东的合肥揽峰,为公司核心员工持股平台。其中,公司实控人、董事长王翰超出资比例59%;董事、副总经理刘峰出资比例20%;董事、总经理王云出资比例10%;董事、副总经理何苏出资比例5%;员工、前任董事刘勇出资比例5%;普通合伙人深圳市揽峰无线科技有限公司出资比例1%,其为王翰超的独资企业。

力高新能曾对合肥揽峰进行股权激励,员工入股成本仅为0.0098元/股。同期,外部投资者入股价格为26.36元/股。这期间的差额,确认股份支付费用总额7340.36万元,分摊至2024年底。2020年-2022年,公司确认股份支付费用均为1420.71万元,2023年上半年,确认股份支付费用710.36万元。

此外,作为公司控股股东,合肥揽峰还曾被税务部门追缴税款。

据招股书披露,2019年5月,国家税务总局合肥市税务局第三稽查局对合肥揽峰进行了税务检查,并于2023年1月12日出具《税务处理决定书》,认定合肥揽峰存在2017年未申报股权转让应纳税所得额等违法行为,决定追缴合肥揽峰2017年个人所得税2840.79万元、2017年度印花12.3万元,要求合肥揽峰补扣补缴个人所得税12万元,并对合肥揽峰少缴纳的税款自滞纳税款之日起按日加收万分之五的滞纳金。

截至2023年3月31日,合肥揽峰已按相关确认文件要求补缴了相关税款,并缴清了滞纳金。

四、产能利用率不足60%仍募资扩产,资产负债率为同行3倍

力高新能为一家专注于新能源汽车电子和储能的企业,集产品自主研发、生产和销售为一体,形成了以新能源汽车用动力电池BMS(电池管理系统)产品为主、储能和其他汽车电子产品为辅的产品体系,是国内最大的第三方BMS提供商。

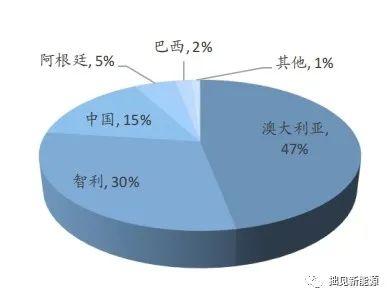

数据显示,2022年,力高新能BMS装机量排名行业第4名,仅次于比亚迪、宁德时代、特斯拉,但其份额仅为6.7%。根据华经产业研究院数据,前三名的市场份额合计超过50%,其中,比亚迪以26.4%的市场份额居首。

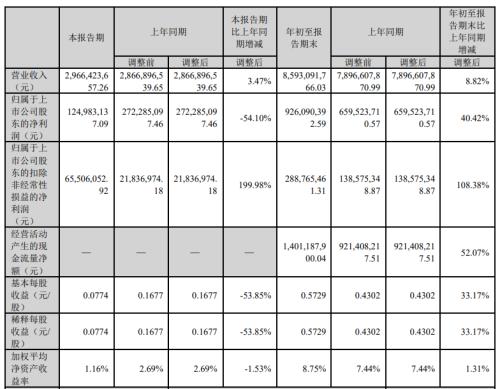

近几年,力高新能业绩呈快速增长趋势。2020年-2023年上半年,公司实现营业收入分别为7,677.86万元、2亿元、5.59亿元和2.84亿元;各期净利润分别为-2967.61万元、1527.18万元、9048.13万元及1844.89万元。

不过,持续增长的业绩背后,力高新能面临着多重隐忧。

据招股书披露,力高新能产能利用率一直不高,2021年-2023年上半年,公司产能利用率分别仅有30.68%、66.1%、59.66%。

而在产能利用率不高的情况下,力高新能还要继续扩产,此次IPO,其计划募集资金7.35亿元,其中,2.58亿元募资用于新能源汽车电池控制系统研发及智能制造中心项目建设,2.77亿元用于技术研发中心升级项目建设,还有2亿元用于补充流动资金。

产能利用率不足60%,力高新能大幅扩产,未来新增产能如何消化成为其直面的问题之一。

报告期内,力高新能还存在大客户依赖的情形,各期向前五大客户销售的销售收入占主营业务收入的比重分别为75.82%、75.30%、65.28%和88.42%,客户集中度十分高。2023年上半年,公司对国轩高科的销售收入占主营业务收入的比重达到61.55%。

而对大客户过度依赖产生的连锁反应则为公司话语权较弱,产生了大量的应收账款。报告期各期末,力高新能应收账款余额分别为1.1亿元、1.31亿元、3.63亿元及4.08亿元,2020年-2022年,公司应收账款占营收的比例分别达143.56%、65.49%、64.9%。

高额的应收账款占用公司资金,进一步导致现金流状况恶化。2020年-2023年上半年,力高新能经营现金流分别净流出4990.97万元、2669.55万元、1878.69万元及1.2亿元,连续三年半持续告负。

截止2023年6月末,力高新能账上货币资金仅有8794.79万元,而同期短债有1.48亿元,手持现金明显难以覆盖短债。同期,公司需要偿还的主要负债还有应付票据和应付账款,分别有8628.94万元、1.03亿元。

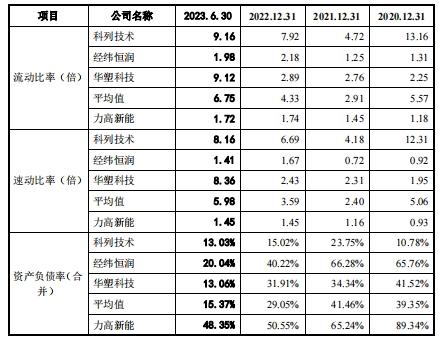

偿债压力较大的同时,公司偿债能力也远不及同行可比公司。招股书显示,报告期各期,力高新能资产负债率分别达89.34%、65.24%、50.55%、48.35%,尽管呈下降趋势,但各期均高出同行可比公司资产负债率均值不少,后者各期分别为39.35%、41.46%、29.05%、15.37%。

不仅如此,截至2023年6月末,力高新能流动比率、速度比率分别仅有1.72倍、1.45倍,而同期同行业可比公司均值为6.75倍、5.98倍。

附:力高新能上市发行有关中介机构清单

保荐人、主承销商:海通证券股份有限公司

发行人律师:安徽天禾律师事务所

审计机构:容诚会计师事务所(特殊普通合伙)

评估机构:中水致远资产评估有限公司

原文标题:华为前员工接盘,打造一个电池IPO

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}