近日,证监会出具了关于协鑫能源科技股份有限公司(002015.SZ,下称“协鑫能科”)可转换公司债券发行注册程序的终止通知书,原因是该公司及保荐机构主动撤回申请文件。

公开信息显示,协鑫能科早在2022年便披露预案并获证监会受理,后因全面注册制于2023年平移至深交所受理,并在4个月后获得上市委审议通过,于次月提交注册。但在当年12月,协鑫能科选择了主动“撤单”。

对于终止原因,协鑫能科表示此番决定乃该公司自身业务发展方向及战略规划考虑,以及经过审慎研究当前我国资本市场的市场环境等因素后作出的决定,并不对其正常经营造成重大不利影响。

不过,通过梳理协鑫能科近年来在资本运作方面的动作,募资规模调减、巨额担保犹存、投资动作频繁也为该公司业绩的可持续性增添了更多不确定因素。

一、募资缩水,项目可行性被质疑

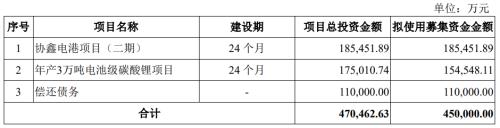

贝多财经注意到,协鑫能科原计划通过可转债发行募集资金不超过45亿元。扣除发行费用后,该公司募集资金净额中18.55亿元将用于协鑫电港项目(二期)、15.45亿元将用于年产3万吨电池级碳酸锂项目、11亿元用于偿还债务。

但在协鑫能科披露的最新一版募集说明书中,该公司将募集资金总额调整至不超过25.51亿元。对比而言,协鑫能科的募集资金总额较此前降低43.32%,年产3万吨电池级碳酸锂项目被删去,债偿金额亦从11亿元缩减至7.65亿元。

根据可行性研究报告,被剔除的年产3万吨电池级碳酸锂项目位于四川省眉山市甘眉工业园区内,规划使用面积约260亩,协鑫能科拟通过控股子公司投资建设3万吨电池级碳酸锂产能,投资内部收益率(税后)33.37%,回收期为4.68年。

协鑫能科透露,该公司正与国内外多家锂精矿供应商洽谈合作事宜,并已和其中一家供应商签署了锂精矿长期供应协议,能够保障本项目生产运营的连续性,持续创造效益,且正在对其余多家供应商锂精矿样品进行检测。

在国家政策鼓励碳酸锂项目发展,品类市场价格持续上涨、经济效益良好的大环境下,持续为碳酸锂产能项目铺路的协鑫能科为何选择放弃这棵“摇钱树”?答案藏在深交所对其发出的问询函中。

据招股书介绍,协鑫能科主营业务为数字能源业务和清洁能源业务,而碳酸锂项目属于储能缓解业务,与该公司的核心业务存在差异。基于此,深交所要求该公司补充说明该项目是否属于募集资金投向主业。

虽然协鑫能科在回复函中强调碳酸锂项目与该公司主营业务具备很强的产业和业务关联性,是其主营业务稳定创新发展的重要上游资源,有利于降低采购成本,但该公司最终依旧选择取消实施“年产3万吨电池级碳酸锂项目”。

而据第一财经报道,协鑫能科工作人员透露称,该公司是根据市场变化、主营业务关联度及监管部门沟通后做出的删减项目决定,后续其将在清洁能源、移动能源、锂电材料三大业务上继续发力。

二、业绩波动,头顶巨额担保

公开资料显示,协鑫能科系协鑫(集团)控股有限公司旗下企业,于2019年借壳江苏霞客环保色纺股份有限公司(*ST霞客,下称“霞客环保”)上市,是一家打造从清洁能源生产、补能服务到储能的“固定+移动”储能新型电力系统服务商。

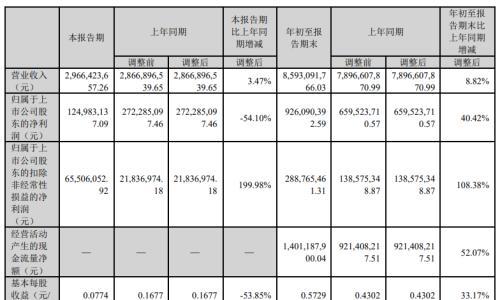

但自借壳上市以来,协鑫能科的收入规模虽然颇为可观,但却难称稳定,业绩可持续性也屡屡遭到问询。2020年至2022年,该公司的收入分别为113.06亿元、113.14亿元和106.83亿元,于2022年出现收入负增长的情况。

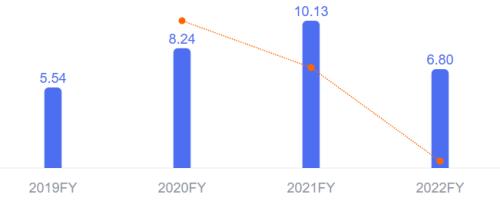

而在盈利能力方面,受到市场行情波动影响,协鑫能科的净利润在由2020年的8.24亿元提升22.93%至2021年的10.13亿元后,于2022年骤降至6.80亿元,堪称断崖式下跌;扣非后净利润更是连续两年下滑,降幅分别为19.02%、50.57%。

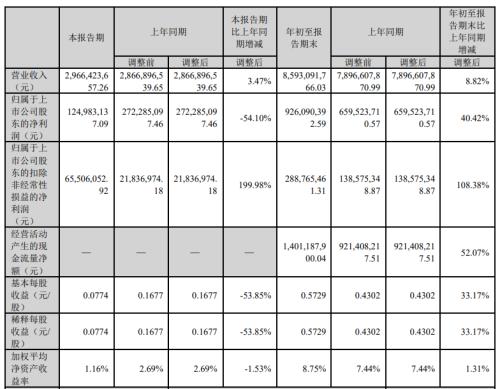

进入2023年后,协鑫能科的业绩表现出现好转,2023年前三季度的营业收入为85.93亿元,同比增长8.82%;归母净利润为9.26亿元,较2022年同期的6.60亿元增长40.42%;扣非后净利润为2.89亿元,较2022年同期的1.39亿元增长108.38%。

但需要指出的是,协鑫能科截至2023年9月末的货币资金为42.60亿元。相比之下,该公司一年内到期的非流动负债为14.01亿元,短期借款30.56亿元。也就是说,协鑫能科目前的现有货币资金无法覆盖短期债务。

在这种情况下,协鑫能科仍热衷于充当子公司及合营联营公司的“救火队长”。截至2022年末,该公司实际担保余额合计118.96亿元,占其净资产的115.11%;其中,为资产负债率超过70%的被担保对象提供的债务担保余额79.7亿元。

另据协鑫能科披露的《关于2023年度对外担保额度预计的公告》,2023年该公司拟为98家控股子公司提供261.95亿元担保额度,占净资产比例为253.47%;拟为5家合营或联营公司提供20.6亿元担保额度,占净资产比例为19.93%。

对于担保额度较大的问题,协鑫能科在回复深交所问询时表示,该公司采取了相对保守地预计口径,实际担保视具体项目推进而定。其在具体提供每一笔担保时均会充分考虑项目情况,在保证项目顺利推进的同时控制整体风险。

三、大肆投资,烧钱扩张业务边界

终止可转债发行注册程序后,协鑫能科仍继续在资本运作的道路上继续前行。该公司于2月发布公告称,其控股股东天津其辰投资管理有限公司(下称“天津其辰”)拟以其持有的部分协鑫能科A股股票为标的非公开发行可交换公司债券。

天津其辰申请发行面值不超过6亿元,截至公告披露日,天津其辰持有协鑫能科股份数量约为6.93亿股,占后者总股本的42.72%。协鑫能科在公告中强调,天津其辰发行本次可交换债券不会导致其控股股东及实际控制人发生变化。

3月1日,协鑫能科全资子公司宁波梅山保税港区鑫能股权投资基金管理有限公司、协鑫智慧能源(苏州)有限公司拟共同出资2.4亿元,与广发证券全资子公司广发信德投资管理有限公司共同设立基础设施结构化私募股权投资基金。

根据公告,本次设立的广发信德协鑫基础设施结构化私募股权投资基金总规模为4亿元,主要投资于户用分布式光伏、工商业分布式光伏、储能等新能源产业,目前处于募集阶段,尚需在中国证券投资基金业协会完成备案。

而在此前,协鑫能科已与浙江九州云信息科技有限公司(下称“九州云”)及其子公司江苏谷梵智能科技有限公司(下称“谷梵科技”)签订协议,约定前者有权以股权收购及增资扩股方式成为谷梵科技的第一大股东及实际控制人。

九州云是一家边缘计算、私有云科技服务行业的公司,针对新能源客户分散性特点,以及对多终点、大量分散的运算服务,能够提供匹配的技术解决方案,其下属子公司谷梵科技已成功建设和运营青田创新赋能中心。

协鑫能科认为,此次合作及股权收购通过电力和算力共同发挥作用,能够最大程度提高能源利用效率和新能源渗透率,助力新型电力系统建设,布局数字能源产业的野心昭然若揭。

频繁进行资本运作,大肆投资扩大业务边界,“家底”并不丰厚的协鑫能科究竟意欲何为?

原文标题:协鑫能科主动“撤单”背后:募资金额削减近半,业绩波动明显

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}