要说近两年哪个行业最吸金无数,光伏行业可谓拔得头筹,一个接一个造富神话林立资本市场,也让该行业从不缺少关注。

在无数大佬跨界,亦或是凭借资本新入局蜂拥而至下,如今,光伏行业持续轮番上演着成败得失、盛衰荣辱的故事,在这里你方唱罢我登场。

一个不争的事实在于,虽然光伏行业20年来经历四起三落几轮周期,但当下的红利并未完全退尽,面对新一轮的产业调整机遇,各大厂家的争夺战势必会愈演愈烈,没有人会真正愿意主动退出“牌桌”。

曾经坐稳10年“世界硅王”之位,却被隆基绿能拉下王座的协鑫集团,更是在努力夺回失去一切的路上,快马加鞭。

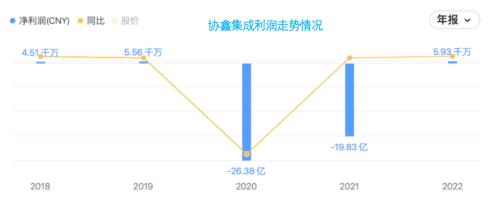

但进程似乎并非一帆风顺,此前协鑫集团下属的光伏组件上市公司协鑫集成(002506.SZ),就曾因受到重大亏损的影响,接收到了来自深圳证券交易所的关注函件。

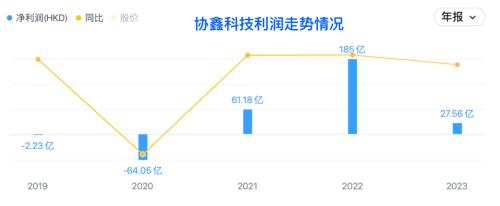

而更重要的是,作为硅料企业第一家披露2023年全年业绩报的协鑫科技(03800.HK),曾经的业绩高光难再,营收及净利均双双失守,下行颓势尤为明显。

此外,受制于紧张的资金链、技术积累不足以及对单一业务线的过度依赖,协鑫集团在短期内还面临着巨大的挑战。而作为协鑫集团错综复杂体系中的关键一环,协鑫科技并不尽人意的业绩表现,也侧面反映出了协鑫集团自身存在的问题和整体的下滑趋势。

一、高负债经营下的困境,何时止休?

协鑫集团,作为光伏产业的一个重要参与者,其高负债的经营模式一直是外界关注的焦点。

长期以来,协鑫集团通过债务融资支持旗下协鑫科技(03800.HK)、协鑫集成(002506.SZ)、协鑫新能源(00451.HK)、协鑫能科(002015.SZ)等多家A股、H股上市公司快速扩张和技术升级。

然而,这种策略也给公司带来了巨大的风险。尤其是在光伏行业的多变市场环境下,原材料价格的剧烈波动、政策的不确定性以及市场竞争的加剧,都可能迅速放大这些风险,使公司面临财务危机。

以2020年为例,协鑫集团所面临的财务压力达到了顶峰,其负债总额高达700亿人民币。这不仅严重影响了公司的资金流动性,还增加了其财务成本,侵蚀了利润空间。在这种情况下,一旦市场出现不利变动,协鑫集团的经营就会受到极大影响,甚至可能面临破产的风险。

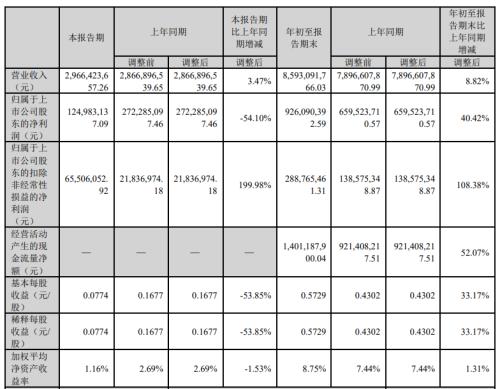

协鑫集团习惯于高负债的经营模式战略打法,在硅料价格波动巨大时,也极易遭遇财务风暴。四家上市公司中,就有两家公司的盈利能力都不强,以2023年上半年利润情况来看,业绩最好的还是非光伏板块的协鑫能科,其同期净利润约8.01亿元。同属于光伏板块的协鑫集成,也终于在2023年上半年实现了扭亏为盈。

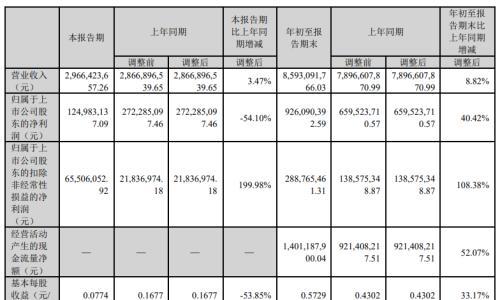

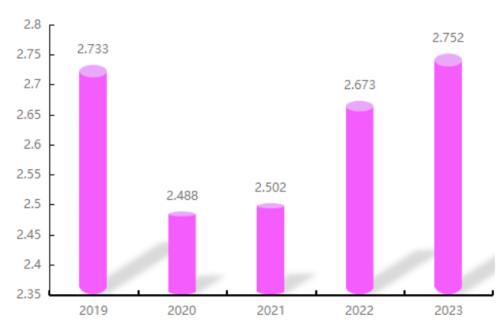

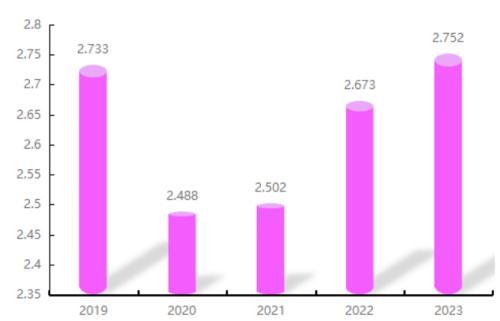

但核心业务,协鑫科技的净利润却出现大幅下滑,2023年全年实现营业收入337亿元人民币,同比下降6.2%,归母净利润25亿元人民币,同比下降高达84.7%,几乎呈现断崖式跌落谷底;另一个板块协鑫新能源2023年上半年税后净利润也依旧亏损,为-1.16亿港元。

然而,高负债并非光伏行业独有的现象,许多企业为了追求规模扩张和技术领先,都会采取相似的策略。

但问题在于,协鑫集团似乎未能有效管理这种财务风险,缺乏对市场变动的快速响应能力。这反映出公司在战略规划和财务管理方面的不足,特别是在资本结构优化、风险控制机制建立以及应对市场变化的策略调整等方面,协鑫集团需要进行深入反思和改进。

一方面,依赖高负债的扩张策略在短期内或许能够带来规模的快速增长,但从长远来看,这种模式的可持续性受到质疑。特别是在光伏行业这样一个高度竞争和技术快速迭代的环境中,企业的竞争优势更多地应该来自于技术创新和成本控制能力,而非简单的规模扩张。比如,像隆基这样的巨头,因为硅料暴涨而不敢贸然扩产,甚至收缩部分产能。

另一方面,协鑫集团在面对市场变化时显示出了较为被动的应对策略,似乎那个赛道热门就往该处使劲发力。

在碳中和与氢能元年的2021年,协鑫集团宣布投向氢能领域;2022年,受新能源汽车带动,协鑫能科高调参与锂矿拍卖;2023年,市场关注AI发展,协鑫集团迅速寻找切入点进行布局。

而博弈热门赛道背后,协鑫集团又陷入了原材料价格波动和市场需求不确定的双重压力之中,也并未能有效利用其在行业中的领导地位,通过优化产品结构、调整市场策略等手段来应对挑战,反而因多点布局推高了负债,陷入恶性循环的怪圈中,发展受到了更大的制约。

二、两重挑战下,该向何处要新增量?

毫无疑问,在光伏产业这一快速发展的领域内,技术创新不仅是推动企业成长的关键驱动力,更是企业竞争力的核心所在。

但就目前情况来看,协鑫集团在技术创新与市场适应上带有一定滞后性,已成为制约其发展的另一大难题。

从技术研发的角度看,协鑫集团虽然在某些技术领域取得了进展,例如颗粒硅技术,但整体上,其技术创新能力与市场领先企业相比仍有较大差距,特别是在光伏组件效率和成本控制这两个关键领域,协鑫集团的表现并不突出。

这不仅限制了其产品在市场上的竞争力,也影响了公司整体盈利能力的提升。公开数据显示,作为曾经的主流组件企业,2015—2018年,协鑫集成连续5年位居全球光伏组件出货前十。然而从2019年至今,协鑫集成已连续4年跌出前十榜单。而且此前也一直掉入巨亏中,虽然2022年盈利了,但显然远远没覆盖住2020年-2021年两年间的巨额亏损。

此外,在市场适应方面,协鑫集团同样面临挑战。随着光伏行业技术的快速进步和市场需求的持续变化,企业需要具备快速适应市场变化的能力,以便及时调整战略和产品方向。

然而,协鑫集团在响应市场变化、捕捉市场需求方面的反应速度相对较慢,这在一定程度上影响了其市场份额和行业地位的进一步提升。协鑫集团董事长朱共山曾指出,到2023年底,全球硅料、硅片、电池片、组件四个环节的产能均超过900GW,远远超过市场需求。这种产能过剩不仅导致了激烈的价格竞争,也使得光伏行业的利润空间大幅压缩。这对协鑫集团而言显然并不友好,这意味着需要在已经非常紧张的市场中寻找生存和发展的空间,同时还要应对资本市场的压力和投资者的期待。

协鑫集团也深知改变的重要性,朱共山也多次强调:“当今这个过剩时代的致胜法宝之一是,做高端产品,输出高端产能,掌握杀手锏,推崇黑科技。”

于是乎,颗粒硅就成为协鑫科技的核心“杀手锏”,该产品也被视为赢得行业争霸赛的关键抓手。但现实情况却是,国内前六大硅业龙头中,只有协鑫一家坚定布局颗粒硅,通威股份、特变电工、新特能源、合盛硅业以及大全能源五家尚未明确表态加码,他们还是以棒状硅为主要发展方向,原因在于业内普遍认为颗粒硅技术还没完全成熟,产量与纯度都还需提高。

有意思的是,针对有关颗粒硅的品质这一备受市场关注的问题,协鑫科技于前不久举办的2023年三季度会议上,就有投资者对其发出“颗粒硅含粉量是否过高?”的灵魂拷问,但协鑫科技方面仅仅只是用“预计在明年一季度,高含粉量问题将得到解决。”这样的话语而一笔带过。

从这个维度来看,协鑫集团转向颗粒硅上发力的成效并无重大进展,也未迎来太多的掌声。

可见,技术创新与市场适应的滞后,从根本上反映出协鑫集团在研发体系建设、市场洞察能力以及战略规划等方面存在不足。

在光伏行业竞争日益激烈和身处深度洗牌重构的当下,只有那些能够不断推出创新技术、快速适应市场变化的企业,才能在竞争中保持优势。

于协鑫集团是如此,同赛道其他玩家,亦然。

原文标题:光伏市场深度洗牌,协鑫集团挑战重重,“造富神话”还可延续?

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}