今时不同往日,组件环节作为光伏产品的最终形态,把握着渠道和市场需求,在行业里普遍有着较高的营收规模和增长,以及较其他环节更加轻盈、快速周转的运营模式。

但以往粗放式的组装加工如今正被一体化的精细运营管理所替代,寻求上下游资源整合,是为了降低产业链的成本与供给风险,以截取更多的利润。

从隆基绿能(26.730, -0.01, -0.04%)的成功经验开始,近几年组件厂商纷纷纷纷通过战略合作和自主收购来提升自己的一体化水平,资产端的投入巨大,但整合带来盈利能力的提升效果显著。

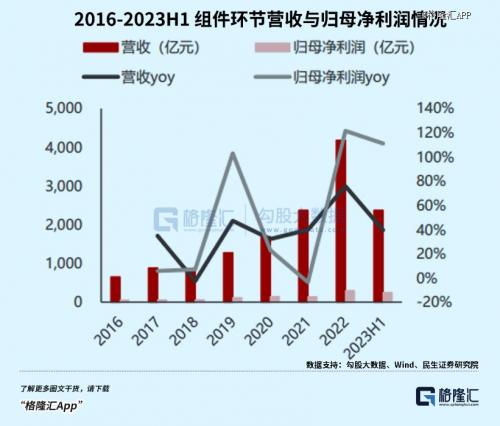

下图统计中来股份(11.680, 0.08, 0.69%)、东方日升(19.850, 0.02, 0.10%)、天合光能(30.780, 0.25, 0.82%)、晶科能源(10.130, 0.01, 0.10%)、晶澳科技(25.160, -0.15, -0.59%)、隆基绿能、阿特斯(14.100, 0.02, 0.14%)7家组件厂商的营收和利润增长。

2023年H1组件行业实现总营收2376.32亿元,同比增长39.85%;随着硅料价格的下跌,组件端留存的利润增厚,盈利依旧高增,实现归母净利润243.95亿元,同比增111.23%。并且利润率的改善随着一体化率的提升得到改善,行业平均净利率8.28%,跟去年全年相比提升了2.63pcts。

01、市场需求旺盛,一体化厂商盈利显著改善

01、市场需求旺盛,一体化厂商盈利显著改善

先来回顾一下今年光伏市场的整体表现。

年初迄今,光伏装机需求受硅料价格下跌从而加速释放,尤其在集中式地面电站侧,取得了两倍增长。1-7月累计新增装机规模97.16GW,同比增长150%;7月单月国内新增光伏装机18.74GW。

结构上,上半年国内新增分布式装机40.96GW,占比52.2%,同比增长104%,集中式装机37.46GW,占比47.8%,同比增长231%。国内光伏需求的持续超预期,也令到全年国内装机预期不断上调,由年初的120GW,考虑到年末旺季,装机量有望达到180GW。

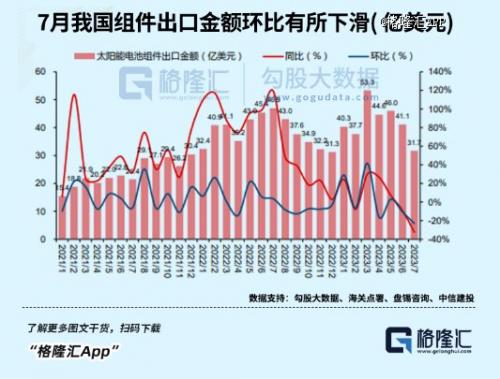

出口方面,欧洲上半年有一定的库存压力,导致增速整体有所放缓。根据海关总署,,1-7月我国组件累计出口294.3亿美元,同比增长3.3%。主要增量来自于中东市场,受一带一路影响及其自身适应的光照条件,今年出口至沙特的组件规模达到3.42GW,累计同比754.5%。

出口方面,欧洲上半年有一定的库存压力,导致增速整体有所放缓。根据海关总署,,1-7月我国组件累计出口294.3亿美元,同比增长3.3%。主要增量来自于中东市场,受一带一路影响及其自身适应的光照条件,今年出口至沙特的组件规模达到3.42GW,累计同比754.5%。

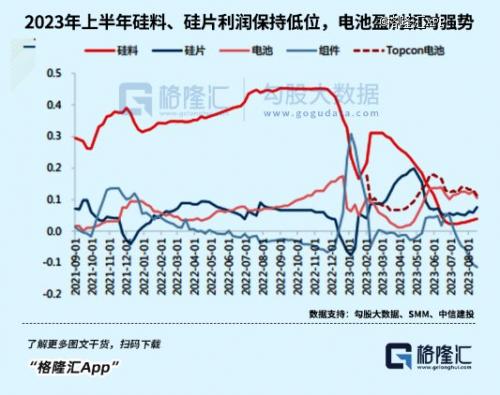

再来看产业链价格趋势,今年硅料供应释放带动整体价格下滑趋势尤为明显,主链硅料/硅片/电池片/组件价格在上半年均出现过大幅度下滑,竞争加剧的速度超乎预期。

在这种环境下,出色的成本管控能力是一体化厂商盈利得到改善的原因之一,加上部分厂商还凭借N型电池成功的市场导入获得溢价,上半年组件端的利润相比去年要改善不少。

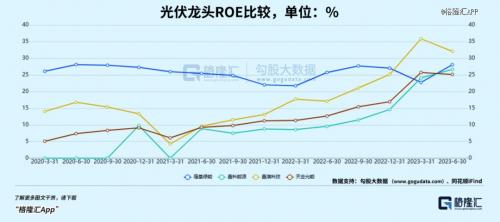

从销售毛利率、净资产收益率和存货周转率比较隆基、晶科、晶澳、天合四家一体化组件厂商,一体化厂商的盈利水平的确受益于产业链价格成本的下降,竞争加剧所以成本优势更大的企业盈利指标基本都能够实现逐渐逐季增长。

从销售毛利率、净资产收益率和存货周转率比较隆基、晶科、晶澳、天合四家一体化组件厂商,一体化厂商的盈利水平的确受益于产业链价格成本的下降,竞争加剧所以成本优势更大的企业盈利指标基本都能够实现逐渐逐季增长。

不过在毛利率上,隆基与其他组件厂商的差距也在逐渐缩小,这得益于自身一体化程度的提高,同时把握住了N型电池的转型机遇。

组件四大厂商去年市占率合计62%,今年上半年略微下滑至59%,除了圈子互相竞争,最主要还面临通威猛烈的冲击,去年才刚正式宣布进军组件的通威基本跨入了一体化的圈子,上半年组件出货量已经冲进了全球前十,速度快得惊人。

02、谁花钱最猛?谁钱包最鼓?

02、谁花钱最猛?谁钱包最鼓?

扩产和跨界在光伏界内已经不是什么新鲜事儿,也给行业过剩埋下了地雷,却丝毫没有影响光伏企业扩张的野心,反而频繁通过定增等方式拿钱,虽引起了不小的争议,但光伏的确是少数景气度仍然不错的行业,音乐仍未停止,光伏企业就得跟着旋律舞动,停下就会被动离场,只是离场的速度,可能要加快了。

新电池的扩产规模也大的惊人。自2022年头部企业开始抛出N型产能扩产计划以来,资本市场关于N型的扩产信息也在持续更新,从头部企业到二三线企业再到跨界企业,短短一年半时间里,N型TOPCon落地、建设、规划中的产能已经超过1500GW。

首屈一指,力撑TOPCon的晶科能源进一步上调了今年的产能目标,预计年底将形成85GW硅片、90GW电池和110GW组件,其中N型产能预计占比75%,2023年底海外一体化产能12GW。

整个产能规模丝毫不逊色于其他组件大厂,不过碍于自身负债水平较高,只能靠定增融资的方式实现自己的规模堡垒。就在今年刚完成一笔100亿元的可转债发行后,8月晶科又抛出一笔97亿元的定增方案。

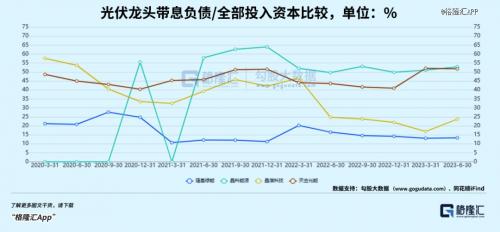

一体化厂商的真正差异主要体现在负债水平上,从带息债务/全部投入资本和货币资金的比较里可以看出,晶科和天合的负债程度要显著高于晶澳,这一点隆基的优势有所体现,但同时意味着隆基对扩产是比较谨慎的,这份谨慎给了其他厂商超车的机会。

隆基此前对走哪条电池技术路线并没有明确的态度,进展不算快速,同时还有比较大的P型包袱,因此步子很难一下迈得太大。这会令人误会今年隆基是否会在产能建设上落后于其他组件厂商,但这种担心是多余的。

根据隆基绿能年报披露,至2023年底,隆基绿能硅片年产能计划达到190GW,电池产能达到110GW,组件年产能达到130GW。这意味着隆基绿能2023年硅片产能将增加57GW,增幅为42.86%;电池产能增加60GW,增幅为120%;组件产能增加45GW,增幅为52.94%。

增幅是体现在中报数据上的,在“在建工程”这一项,隆基在建设规模上*于其他厂商,增幅上也基本和其他厂商保持同步。

03、估值很便宜?

03、估值很便宜?

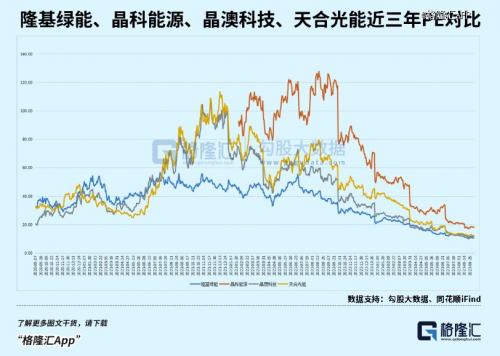

从去年8月至今,组件龙头的估值几乎被打回原型,如果以公司整体利润增速进行比较,估值明显被压得非常低。

但股价反映得更多是一种增长预期,不能只拿当前已经取得的成绩刻舟求剑,未来业绩持续性和行业成长空间是非常重要的考量因素。

而竞争格局恶化,由过剩导致的价格竞争对于利润的挤压、技术路线替代的不确定性等不利因素已经开始显现,明后年的利润增速将出现怎样的下滑幅度都很难拍得清楚。

内卷不息,股价的转折点,似乎要等到洗牌期真正结束的时候。(全文完)

【本文由投资界合作伙伴格隆汇APP授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。

【本文由投资界合作伙伴格隆汇APP授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}