中国储能网讯:2021年7月,国家发改委发布了《关于进一步完善分时电价机制的通知》,依据该通知,用户侧峰谷价差将扩大,一定条件下将建立尖峰电价机制以及季节性电价机制。

但随后的2021年10月,国家发改委又发布了《关于进一步深化燃煤发电上网电价市场化改革的通知》,确定燃煤电量全部进入电力市场,取消工商业目录电价,推动工商业用户全部进入电力市场,按市场电价购电。至此将用户侧分时电价带入了一个频繁波动的局面。

如今一年已过。本文将根据2022年1-12月的各地国网代理购电价格展开详细分析,梳理基于分时电价机制,用户侧储能最具有投资价值的区域。

写在前面的说明

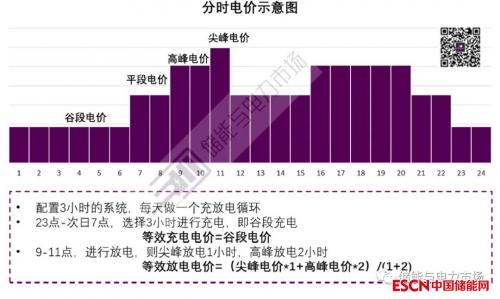

由于部分区域在部分季节,如夏季、冬季,设置有尖峰电价,因此存在尖峰、高峰放电两种情况;另外,如果储能全天进行两次充放电操作,因此有可能存在低谷、平段充电的情况。

因此本文在进行全年的峰谷价差分析时,采用等效充电电价、等效放电电价的概念进行计算。具体说明如下。

1)全天仅考虑进行一次充放电操作,等效峰谷价差计算如下图所示。

经过以上处理,可全面考虑不同月份的尖峰、高峰、平段、谷段电价情况,更科学地分析用户侧储能项目在一整年的时间内,充电的平均电价,以及放电的平均电价,从而计算用户侧储能应用的实际收益。

充放电价差超过0.7元/kWh的区域

对于基于峰谷分时价差进行的用户侧储能应用,一个共识是,峰谷价超过0.7元/kWh时,用户侧储能项目具有投资价值。

在本文的分析中,综合考虑尖峰电价、高峰电价,这个共识可以变换为,在全天仅做一次充放电操作时,等效的放电电价、充电电价差超过0.7元/kWh时,用户侧储能项目具有投资价值。

储能与电力市场以各地35kV一般工商业/大工业两部制电价用户的电网代理购电价格为参考,经过梳理,建议可考虑浙江、海南、广东(部分区域)、上海、湖北、江苏、重庆、安徽、湖南、河南区域开展用户侧储能项目。

这些区域的全年平均等效充、放电电价以及建议配置储能小时数如下表所示。

两次充放电价差和超过1.1元/kWh的区域

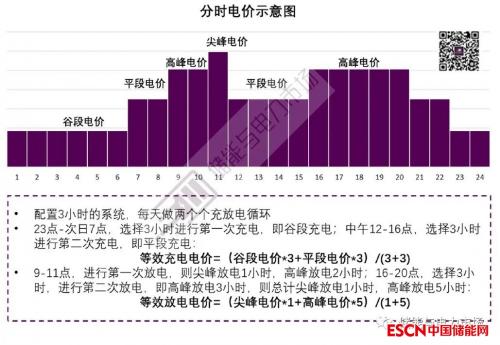

每天仅做一次充放电循环,会导致用户侧的储能项目投资回收期较长。因此实际项目开发过程中,开发商们都希望找到每天可以进行两次充放电操作的区域,并认为,如果两次充放电操作,电价差之和超过1.1元/kWh,例如:(高峰-低谷)-(高峰-平段)≥1.1kWh时,这一区域具备用户侧储能项目的投资价值。

储能与电力市场以各地35kV一般工商业/大工业两部制电价用户的电网代理购电价格为参考,并以一天两次充放电操作的等效充、放电电价为标准,经过梳理,建议可考虑浙江、海南、广东(部分区域)、上海、江苏、湖南、安徽、山东、重庆、湖北区域开展用户侧储能项目。

这些区域的全年平均两次充放电价差和以及建议配置储能小时数如下表所示。

浙江最具投资价值

山东、河南可持续关注

浙江以全天两个尖峰-低谷循环,单次循环超0.9元/kWh,成为了中国用户侧储能应用的最热门区域,储能与电力市场曾展开过详细分析,这里不再赘述,可参考文章:平均峰谷价差超0.9元/kWh,浙江用户侧储能市场异军崛起。

2022年底,山东、河南、江西、河北南陆续出台的用户侧分时电价调整政策,从12月发布的国网代理购电价格看,山东、河南或可开辟储能新的应用空间:

山东,2022年12月,结合尖峰电价,两次循环总价差和达到了1.3102元/kWh,而此之前,1-11月,这一价格的平均值为1.1875元/kWh,上涨了10%左右,新的政策是否会带来持续较高的价差,值得密切关注;

河南,2022年12月,分时电价首次出现尖峰电价,配置3小时的储能系统,可实现两次充放电价差和为1.3499元/kWh。而此之前,河南分时电价并无尖峰电价设置,1-11月间,两次充电电价差之和平均值为1.0719元/kWh,涨幅达26%。

另外,在这年底新的调整中,江西省也首次出现了尖峰电价时段,河北南的峰谷价差也出现了一定幅度的上涨。虽然这两个区域价差水平暂时还不足以支撑用户侧储能项目应用,但拉大峰谷价差、建立尖峰电价的趋势已然显现,2023年用户侧储能项目值得关注。

变动的政策

是机遇也是风险

峰谷价差扩大,尖峰电价机制建立,显然可以给用户侧储能带来更大应用空间,但变动的政策,同时也将给用户侧储能项目带来一定的应用风险。例如:

江苏:2022年之前,江苏省的用户侧储能项目可以进行4小时充放电配置,但2022年的政策出台后,配置时长变为3小时;

江西:原来的电价机制下,江西省用户侧储能可配置6小时系统,全天进行1次充放电操作,而2022年12月的分时电价中,新出现的尖峰电价,导致储能建议的配置时长变成3小时,每天可进行2次充放电操作。

这些变化,显然会对已投运的项目的运营产生较大的影响,也将对新项目的评估带来一定的不确定性。

目前中国用户侧储能的应用模式还较单一,依据峰谷分时电价建立的盈利模式仍需突破,但不断改革的市场正在为用户侧储能创造更大的应用空间,储能参与者或可考虑适时布局、谋划用户侧储能项目,创新用户侧储能应用模式。

扫一扫关注微信

扫一扫关注微信