文章仅记录《新能源大爆炸》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

“这是新能源大爆炸的第381篇原创文章”

唯有偏执狂才能成功,同样的,在激烈竞争的商业环境中,唯有敢于押注的公司,都有望脱颖而出,今天这个公司就有这样的机会。

01偏执狂更容易成功

生活中有一种人,被称为偏执狂,他们认定一个事情就会一条道走到黑,目标感极其强,而对于其他事情完全不放在心上。这种人做朋友是很难受的,但无可否认,这些人更容易获得世俗意义上的成功。

道理也很简单,资源是有限的,把有限的资源集中攻击才更有机会攻破某个领域。

当然了,这有好有坏,如果真的走偏了方向,那就真的是一条道走到黑了。企业的经营也是有类似,尤其企业越弱小,竞争对手越强大的情况下,这个越有必要,而且跟竞争对手做差异化竞争,全力以赴在新赛道扎下去,才有机会取得领先优势。

任正非对此有一个更生动的说法,他喜欢一个词“饱和攻击”,所谓饱和攻击就是“在成功关键因素和选定的战略生长点上,以超过主要竞争对手的强度配置资源,要么不做,要做,就极大地集中人力、物力和财力,实现重点突破。”

咱们今天要追踪的公司,自某种意义上就是此类公司,它就是孚能科技。

锂电池现在主流的就三种形态:以特斯拉为代表的圆柱电池,以中国厂商为主要代表的方形电池,还有以韩国和欧洲厂商为代表的的软包电池。

这几种形态的电池各有优劣势,只是由于中美两国在电动车领域上的领先优势,圆柱和方形成为主流产品,软包市占率比较低。

孚能科技目前是唯一坚持专注于软包三元锂电池的锂电池厂商,客观的讲:在当下的竞争格局之下,它是比较难受的,中美两国的电动车优势太强大了,尤其是中国,呈现出了越来越强大的竞争优势,而国内是以方形电池为主,这会极大的挤压软包电池的生存空间。

但这就代表着软包电池就没有机会吗?

这么说也是武断的,毕竟新能源汽车和储能,还处于大爆发的阶段,未来还有很多机会,各种技术路线都还有增量机会。

其次,锂电池的技术发展还没到定型的时候,不断的迭代技术,意味着各个技术路线的未来一切皆有可能。

再者,在当下锂电池市场被国内外巨头把控的情况下,而且他们主要以方形和圆柱电池为主,如果是跟在他们的技术路线后面,反而机会越来越小,很难竞争过他们。相反,独辟蹊径反而可能有些机会。

此前对于孚能科技的逻辑,是看软包电池的应用的情况,尤其是欧洲主机厂商的新能源汽车的车型推出,尤其是销售情况,它们发展的越好,软包电池的机会越大。

但今天,leo想增加一个逻辑:看看公司在软包电池上的专注度如何?是不是依然能集中于软包电池领域,另外,这种专注能否在研究成果,最好是销量上得到反馈?

今天就来看看它的2021年的年报和2022年一季报,寻找一下答案。

02孚能科技2021年报简析

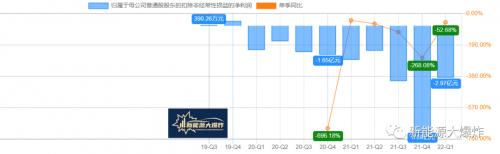

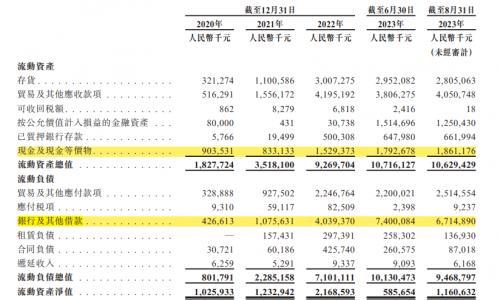

2021年公司录得营收35亿,同比增长212.60%,营收创了历史新高,不过公司的亏损面进一步扩大, 2021年归母净利润为亏损9.52亿,扣非净利润量亏损12.6亿,典型的增收不增利,甚至亏损加大的局面。

不过也没办法,去年虽然由于新能源汽车放量,锂电池需求量提升,但上游原材料涨价幅度却更加疯狂,连宁德时代都不堪涨价的压力,很难顺利向下游传导成本压力,更不要说孚能科技这种小厂商了,亏损也就是非常正常的事情了。

看看碳酸锂去年和今年的价格走势图,很明显,2022年一季报想要赚钱也没戏,而且会亏损的更多。

果不其然,2022年一季度公司应收15.29亿元,同比大涨317.09%,归母净利润亏损2.44亿,扣非净利润亏损2.97亿。话说回来,看着节节攀升的营收和越来越惨的扣非净利润,确实也是百感交集,赋能上市以来就没正儿八经的赚过钱,一直都是在亏损中,而且还是巨亏。

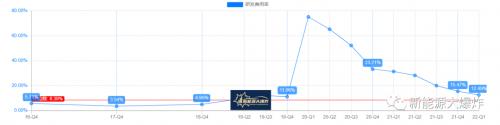

钱都跑哪儿去了呢?搞研发去了。不得不说孚能在研发上太舍得砸钱了,研发费率这几年更是爆炸式的增长。

绝对值更是夸张,从17年的4700多万飙升到21年的5.42亿,暴涨了10几倍。虽然绝对值上跟宁德时代这样的巨无霸无法比,但跟同样的二三线锂电池厂商国轩高科还是可以比一比的。

那些说锂电池没有技术含量的朋友出来走两步?

leo一直说“科技企业就必须要敢于砸钱搞研发,技术的领先都是砸钱砸出来的“,所以因为砸研发亏损从来都不是问题,问题的关键是现流金要稳住,不能因为断了现金流而挂了,另外要看到研发成果,最好是研发成果能商业化。

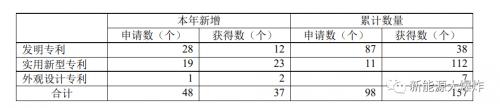

严格来说,投入产出比有点低,去年砸了5个多亿,也就新增了37个专利,公司累计的专利才157个专利了,就不要说跟宁德时代这样的巨头比了,跟国轩高科这样的二线厂商都完全没法比。

好在去年增加了4项核心技术,分别为“330wh/kg高能量密度动力电池技术”、“高比能快充锂离子电池技术”、“动力电池热失控防护技术”及“800V高电压动力电池技术”,均处在中试阶段。

另外,“高比容量正极材料技术”、“动力锂离子电池隔膜及其制备技术”及“先进粘结剂制备及应用技术”结合公司锂离子动力电池产品,在报告期内已进入产业化阶段,倒还是有些看点的。

03艰难求生的孚能

如果具体到研发的商业变现,那就更差了,去年创了历史新高营收也才35亿,经营活动现金流更是只有2个多亿,依然处于只能靠筹资续命的阶段。

也没办法,去年三元锂电池装机量本来就被磷酸铁锂电池超过了,加上软包又不是主流技术路线,就更难了。

看看公司的客户就知道了有多难了:广汽、吉利(含路特斯)、TOGG、东风、江铃,以及现在全村希望的戴姆勒,车型覆盖EQS和新款EQA、EQB等。

可以说目前除了广汽埃安有些看点,另外就是戴姆勒还有点希望,其他的客户资源真是一言难尽。去年很多电池厂商吃了上游原材料大涨价的亏后,很多公司都开始了一体化布局,孚能虽然弱小,也在努力。

正极材料方面,公司已和华友钴业战略合作,保障前驱体成本及供应。

锂资源一方面推动与上游资源企业合作签订长协,另一方面着手布局打造循环回收体系实现部分自供。

负极材料公司拟通过合资建厂的方式,并同步向上游延伸至石石墨化端,布局优质资源。

电解液领域,公司将通过长协的方式实现锂盐战略合作,确保短期内的电解液供应,中长期将通过投资入股形成战略合作。目前公司已投资江铜耶兹,未来公司将继续和高质量箔材供应商合作,锁定优质产能。说实话,它的财报看过去,满眼都是艰难的样子,完全就是一个小的锂电池厂商在时代大机会前面苦苦挣扎,苦苦等待风口的到来。

但这些也是已经摆在台面上事情,股价上已经比较充分的Price in了,核心还是上面说的,欧洲主机厂商的放量,另外公司能否聚焦于软包电池上。

这两个公司倒还是做的不错的,绑定戴姆勒大腿,也继续聚焦软包三元,只能说它还是有些希望的,但在锂电池巨头疯狂扩产的情况下,它压力不小,什么时候能爆发,就看行业发展了。

毕竟人家也才300亿市值,拿宁德时代那样的标准要求它肯定是不合适的,对它,看赌不赌了?

原文标题:国内唯一细分锂电池龙头,妥妥的偏执狂,研发费率惊人

扫一扫关注微信

扫一扫关注微信