近期,继2021年11月之后,新能源赛道再次迎来了一波较大的调整。反映新能源走势的中证新能源指数跌幅超过20%,其他细分赛道如新能源车、风电、光伏、储能等也同样有10%-30%不等的跌幅。每逢大跌之际,市场总是会重新审视一个行业的投资价值,新能源也不例外。

那么,在两个多月已经跌了超过20%的情况下,到底要如何看待当前新能源赛道投资的风险与机遇?

年初至今,

新能源赛道为何再一次大跌?

将时间线拉长,如果从2019年开启的牛市算起,新能源毫无疑问是本轮行情的最核心投资赛道,其背后承载的不仅仅是国内碳“30*60目标”的实现,更是全球碳中和的大势所趋,同时也是经济转型的重要抓手。

而从2022年初至今,新能源赛道的行情亦是经历了一个过山车的行情,如今进入向下俯冲的趋势。

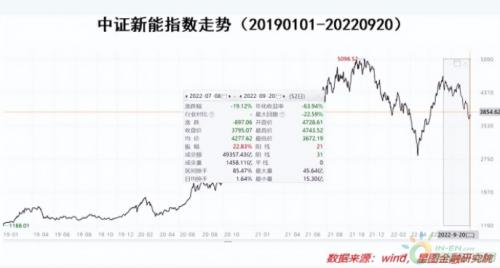

首先来看从年初持续到4月26日的下跌,其延续了从2021年11月份开始的跌势,期间中证新能指数最大跌幅超过45%。

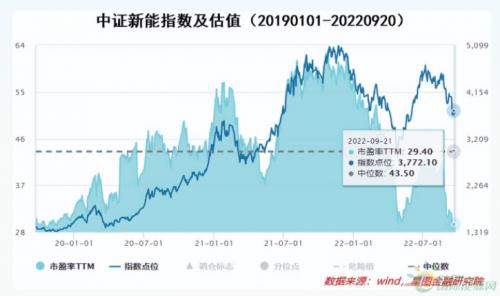

原因有两个,一是估值过高,中证新能指数PETTM在2021年11月初约为62x,到2022年初小幅跌至58x。在受到美联储加息预期的影响下,成长股估值受到了显著的影响,新能源进入惨烈的杀估值阶段,到4月26日最低点,中证新能指数PETTM下降至约30x,估值从最高点跌幅超50%。另一方面的原因在于上海和北京疫情的影响下,特别是上海作为新能源车的生产中心,整个产业链受到冲击,市场情绪也低迷。

而在4月26日之后,新能源赛道则开启了暴力反弹模式,最高涨幅超过60%,光伏指数更是涨幅最高超过了70%,再次成为市场中的焦点。原因同样有两个方面,一是疫情的缓解,对于包括新能源车在内的供应链冲击的因素消失,新能源车产销量、风光电装机量等重回高增长,原本的不利因素转为有利因素。另一方面则在于政策的刺激,包括新能源车购置税减免的持续、购车补贴等。再加上一大批新能源赛道股票半年度业绩预期的大幅度跳涨,都进一步刺激了行情的持续。

而从7月初至今的这波大跌与之前既有相似点又有不同点。相似点在受到美国超预期的加息幅度,成长股估值承压,以及疫情发带来的隐忧。而不同点有两个,一是7月、8月份新能源车产销量,使市场对新能源车的可持续性有一定的质疑。另一方面在于近期欧盟出台政策干预能源市场,如减少电力需求、限制绿电最高价格等。使得海外市场份额较高的光伏发电,面临一定的海外政策风险。同时,美国《通胀削减法案》、德国经济部长哈贝克的发言,也都将矛头直指中国的新能源产业链,意图打压中国新能源产业的发展。这些海外政策的变动都一定程度上加强了市场对于新能源的担忧。

行业客观上面临的风险因素,叠加上整个市场的不景气、交易情绪低迷等因素,使新能源赛道出现了较大幅度的调整。

从以上今年新能源赛道的走势和分析来看,新能源长期逻辑并无变化,无论是国内的“30*60目标”,还是海外的长期碳达峰碳中和目标,都并没有出现延期或放松的情况,从这方面而言,风电、光电发电量占比不断提升,新能源车替代传统燃油车这些支持新能源赛道长期增长的底层逻辑并未发生变化,短期的供应链冲击、供求因素甚至地缘性的战争冲突等变化,对新能源的长期并未产生影响。

不同的新能源细分赛道,

当前处于哪个发展阶段?

从目前细分的新能源投资赛道来看,可以简单的分为新能源车、风电、光伏、水电、储能、氢能、核能等。虽然同为新能源,但因为技术的成熟度不同,以及应用的场景不同,不同的新能源投资逻辑也有所差异。

具体来看,核电因为其安全性和受限于选址等因素,近年来在全球已经逐步在降低。特别是在三哩岛、切尔诺贝利、福岛等几次较大的核电站事故后,欧美等国家甚至已经推出完全退出核电的发展规划。而国内对核电的发展态度也是相对保守的态度,在“十四五”规划和2035年远景目标纲要中明确指出要“安全稳妥推动沿海核电建设”,是一个相对行业空间有限,投资价值较小的赛道。

氢能虽然理论上是一种理想的新能源,但受制于技术和成本的因素,目前还仍然处于市场化的初期,无论是氢能汽车还是加氢站,以及上游的制氢技术,都很难满足市场化的要求,目前也仍然是一个处于市场化前期的阶段。

新能源车、光伏、储能三大赛道则是目前既有成熟技术,又有广泛需求的三个主流赛道。其中风电与光伏一般为风光一体化项目,两者投资逻辑类似。抽水蓄能是目前最主要的储能方式,是储能的主力,储能中边际最大的增量来源于化学储能的增长,如锂电、钠电等。而锂电池又是新能源车最核心的产业链部分。整体来看,光伏因为发展路径清晰,目前是最成熟也是竞争性最强的赛道,其终端需求是着眼于全球的。新能源车虽然也进入市场化阶段,但在产业成熟度上要弱于光伏,国内上市公司生产的汽车主要服务于境内。储能是伴随着新能源发电量提高后,所必须的装置,除抽水蓄能外,其他的储能方式或处于实验室阶段,或处于市场化前期的阶段。

对于光伏来说,目前行业的整体已经进入成熟期,投资逻辑在于降本增效。在硅料、硅片、电池片、组件等产业链核心环节,国内企业均处于领先国外3-5年水平,是一个具有相对竞争优势,并布局全球的产业。

欧美目前虽然基于政治目的设置了进入壁垒,但一方面基于政治的政策一般落地时间较长,中间至少有2-3年的缓冲期。另一方面,中国光伏的竞争优势并非在于政策补贴或其他因素,而在于技术的先进性,行业整体成本都远低于欧美,而无论是任何国家,想要实现碳中和的目标,都必然绕不过终端电价性价比这一关,这就决定了长期内中国光伏的领先型。同时,国内光伏产业在核心环节的技术更迭速度也超过国外,这也意味着,国内的光伏将在很长的一段时间,都是技术输出加产能输出的情况。

对于新能源车而言,当前正在由政策驱动转向市场驱动,渗透率相较于光伏而言并不高。与燃油车不一样,在新能源车的很多核心产业链上,中国都有着更为领先的技术实力,如核心的动力电池、电控系统等。目前国内的新能源陈渗透率已经连续几个月超过20%,市场化驱动的因素显著,8月单月的新能源车渗透率已经超过30%。

从市场对于新能源车的担忧来看,根据《新能源汽车产业发展规划(2021-2035年)》中明确提到的,新能源汽车将在2025年渗透率达到25%的目标,而这一目标提前三年达成,未来的成长空间还能有多少?对于这一点,以截止2022年上半年的数据来看,虽然全部新能源车渗透率达到24.45%,但其中有约1/4的车型为如五菱宏光MINI EV这类的A00级别车型,如果扣除A00级别车型,新能源车渗透率将降低至18.63%。毫无疑问,未来A00这个级别的车将一定会被取代。因此,即便单就新能源车渗透率而言,仍然有较大的提升空间。如果着眼未来,25%的渗透率也不会是终点,新能源车全面取代燃油车达到80%甚至更高的渗透率是大势所趋,其中所产生的替代需求及更换需求,都是推动新能源长期增长的动力。

另一方面,新能源车中长期的发展趋势将是电动化,其上下游也将成为另一个新能源车产业链的增长极。

相对于光伏和新能源车的赛道,储能也是近两年的另一个火热赛道,但相比前两者,储能的发展阶段仍然处于比较初期的阶段。抽水蓄能虽然占比大,但投资周期长且受到水资源限制,电化学储能增速快,但受制于上游原材料价格的制约。目前行业的投资多是“炒概念”,对于投资者而言,更多的需要关注新技术带来的效率的变化,如钠电池、钒液流电池、压缩空气储能等储能技术的市场化应用。

估值回落,

哪些环节进入“击球区”?

既然不同赛道的所处的发展阶段不同,那么从当前的情况来看,哪些新能源赛道进入了投资的“击球区”?

整体来看,新能源指数及光伏都具有相对更高的性价比。

先来看代表整体的新能源指数。从中证新能指数7月初的阶段高点至今,指数下跌了20%左右,与2021年11月至2022年4月50%的跌幅相比并不算大,但从估值的角度看,当前指数的估值已经低于4月26日时的低点,虽然其中有锂矿等周期性行业的影响,但从指数的投资而言,在长期成长逻辑未显著变化的情况下,估值的下降使得指数的投资已经具有高的性价比。

再来看光伏行业的投资机会。由于国内光伏普遍为全球性的龙头企业,内需与外需同时影响企业的发展。外需方面,如前文所述,虽然有政策的隐忧,但在技术领先及终端产品价格优势下,国内光伏产品具有比较大的竞争优势。内需方面,近两年受到供应链冲击及需求的暴涨,上游硅料价格的上涨一定程度上抑制了下游的装机需求,而随着主要硅料龙头厂商产能的释放,硅料的供需矛盾将有望在四季度缓解,价格的下降将带动装机量的修复。

而从光伏的估值来看,今年光伏行业整体业绩表现较好,因此虽然在4月26日至今,光伏指数涨幅最高超过70%,但在近期的回调后,指数估值已经接近4月26日的最低点水平。

如果届时硅料下降的趋势确定,光伏指数或将迎来一波盈利与估值的修复。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}