作为全球氢燃料电池龙头,普拉格能源遭到投资者抛售,成交量暴增3倍,股价暴跌40.5%,之后几个交易日股价有所回升,但跌幅仍高达27%,究竟发生了什么?

原来,普拉格能源发布了2023年三季度业绩,营收1.99亿美元,同比增长5.4%,低于市场预期,而净亏损为2.83亿美元,同比亏损扩大65.5%,又高于市场预期。前三季度实现营收6.69亿元,而公司之前预计是12亿美元,相当于Q4要完成5.32亿美元,同比增长141.8%,在面临“前所未有的供应挑战”下,Q4预期并不乐观。

实际上,“供应挑战”主要是氢气基础设施建设落后,补能配套没有跟上,产品需求自然就会下降,行业空间也将受到限制。而该公司曾在投资者报告中豪言,到2027年将产生营收约60亿美元,到2030年将产生营收200亿美元。如果氢气基建仍远滞后于燃料电池需求,那么将无法完成业绩目标。

其实和电动汽车一样,同样作为清洁的出行方式,氢燃料电池汽车也得到各国的政策支持,中国也在大力推行氢燃料电池汽车,然而相对于电动汽车,氢燃料电池汽车销量及保有量却非常少,那么行业发展的瓶颈在哪里呢?

全球“双碳”下的政策契机

2019年全球掀起了“双碳”浪潮,加速清洁能源替代,清洁出行成为各国KPI的主要指标,氢燃料电池汽车得到各国的重视。

实际上,氢燃料电池汽车不是新事物,美国提出发展时间较早,在20世纪就提出“氢经济”概念,21世纪初率先制定了《国家氢能路线图》,由于技术及配套限制,市场需求未能跟上,行业发展非常缓慢。2019年顺应“双碳”趋势,美国发布《美国氢能经济路线图》,2023年6月发布《美国国家清洁氢能战略路线图》。

2022年,美国氢燃料电池汽车保有量仅为1.5万辆,但占了全球市场份额21%,按照《美国氢能经济路线图》,目标2025年美国氢燃料电池汽车保有量达到20万辆,2030年保有量达到530万辆,政策前景庞大。而普拉格能源受益于美国政策,2021年开始收入暴增,但以牺牲利润换市场,至今累计亏损19.6亿美元。

欧盟也于2019年重启氢燃料电池汽车投资,欧洲燃料电池和氢能联合组织发布《欧洲氢能路线图:欧洲能源转型的可持续发展路径》,预计2030年氢燃料乘用车将达到370万辆,2020年欧盟又出台《欧洲氢能战略》。亚洲各国紧跟其后,日本目标在2030年推广80万辆乘用车及1000座加氢站,韩国目标保有量达到180万辆。

根据IEA数据,截至2022年全球氢燃料电池车的保有量约为7.21万辆,同比增长约40%,2023年保持高增长趋势,市场主要集中在美国、韩国、日本及中国,以保有量计算,市场份额合计超过90%。未来前景乐观,据Interact Analysis预测,2030年全球氢燃料电池保有量有望超过165万辆,2022-2030年年均复合增速达48%。

补能基建受限技术瓶颈

尽管氢燃料电池汽车前景乐观,但基数仍过低,2022年全球保有量占比仅为0.005%,按照核心市场,美国占比0.005%,中国占比0.004%,而在电动汽车上均超过1%。从销量看,电动汽车的全球渗透率已超过10%,欧洲电动汽车渗透率更高,部分国家已超过50%,中国达到30%,美国略低,而在氢燃料电池汽车所有的国家均不足1%。

实际上,同样作为清洁能源,氢燃料电池汽车比电动汽车具有更好的替代性,主要为:能量转化高效,高达60%,是内燃机的2-3倍;无需担忧续航且加氢跟加油一样方便,仅需3-5分钟加注。相比之下,电动汽车存在续航焦虑及充电时间较长的问题,不过为何其发展仍远落后于电动汽车呢?

这和整个产业链限制密切相关,氢燃料电池汽车产业链上游包括上游氢气以及加氢站、中游氢燃料电池系统及下游氢燃料电池汽车。

上游氢气包括制氢、储氢、运氢以及注氢等多个环节,制氢来源充足,包括化石能源、天然气以及甲醇等都可以用来制氢,不过储氢并不容易,存在技术瓶颈,就储氢而言,常看到的为高压气态储氢,储氢瓶容量很小,另外还有低温液化储氢,将纯氢气冷却到-253℃,使之液化,技术难度高。而运氢主要看储氢形态,高压储氢瓶主流下目前主要以长管拖车和氢气钢瓶输送为主。

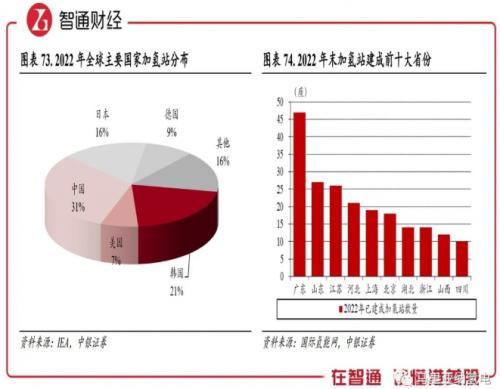

储运氢环节就卡住了行业发展的脖子,而加氢站建设的落后则限制了行业发展空间,加氢站和加油站及充电桩一样,都是补能基建,建设成本较高,但没有补能基建,车就成了废铁。根据H2stations发布的加氢站统计数据,截止2022年年底,全球共有814座加氢站投入运营,而中国有310座,占比38.1%。

截止今年10月,中国累计建成加氢站400余座,已是在全球遥遥领先了,相比于加油站数量微不足道,可见行业发展有多被动。美国加氢站基建滞后,但氢燃料电池汽车销量却表现尚可,今年季度保持翻倍增长,前三季度累计销量1.77万辆,其中丰田Mirai就占了1.4万辆,这也验证了普拉格谈到的氢气设施数量“前所未有”地低于产能。

产业链的投资仍需观察

普拉格市场主要在美国,燃料电池系统、相关基础设施和设备业务贡献核心收入来源,在今年Q3收入贡献72.86%,然而收入是下滑的,跟氢燃料电池汽车销量背离,反映基建落后以及公司竞争力的下降。行业参与者主要为丰田,其他车企没有贸然跟进,对行业市场谨慎对待,不参与小众市场。

其实中国市场发展也面临着美国同样的困境,上游补能基建滞后,而下游由于政策推广表现强劲,今年上半年,氢燃料电池汽车销量2410辆,虽然和电动汽车有非常大的趋势,但保持高增长。

在2020年,国内掀起了燃料电池汽车的投资潮,五部委联合下发《关于开展燃料电池汽车示范应用通知》后,各个地方也相继发布产业规划,大部分省份力争到2025年推广燃料电池汽车1万辆,不过政策的执行大都是国企,民企参与度低,丰田试图通过进口引入丰田Mirai,但售价太高市场不买单。

与普拉格类似,亿华通靠政策红利的行业龙头,按燃料电池系统总销售功率算,国内市场份额第一,超过20%。但亿华通的成长明显比普拉格要慢很多,2020-2022年收入复合增速为13.59%,期间累亏3.3亿元,且公司收入严重依赖北汽福田,2023年需求放缓导致业绩大幅下滑。

此外,国内还有不少布局氢燃料电池产业链的车企,比如潍柴动力、美锦能源、南都电源以及宗申动力等,但大部分以探索性业务进行开发,纯正的还是亿华通一家。虽然政策潜力很大,但技术瓶颈限制了行业推广,基建配套难以匹配产能需求,行业或处于比较漫长的初创探索期。

综合看来,全球氢燃料电池产业链技术还不是很成熟,基建配套建设滞后,无论是美国市场还是中国市场,都存在同样的通病,限制行业的发展速度及规模。相比之下,电动汽车在充电和续航技术打破了消费者焦虑,且充电桩配套紧跟产能,不用担心补能问题,在中长期将占据清洁出行的消费主流。

目前氢燃料电池产业链就相当于电动汽车的早期,但能否复制电动汽车的发展路径,从而诞生出十倍的牛股,还需要观察。

扫一扫关注微信

扫一扫关注微信

{kind=link}