之前很多朋友问关于锂供需情况及锂价底大概区间是多少?今天来说一下关于锂供给,也说说我认为的锂价底部区域为多少。

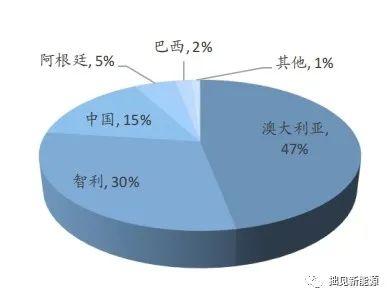

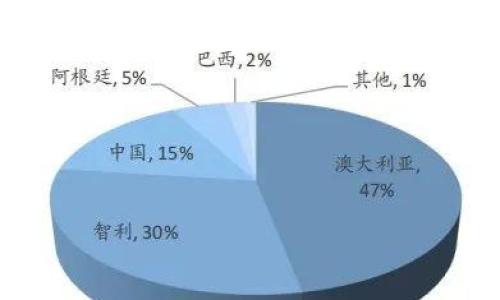

首先,我们来看看目前全球主要锂供应来自哪里。根据美国地质勘探局资料,2022年全球在产锂资源供给,澳洲锂辉石供应量占到了47%。智利、阿根廷的盐湖锂加起来占到35%,这是全球最主要的锂供应地区。

资料来源:美国地质勘探局

我这里先把全球锂供需表贴出来,这个表我在上篇锂供需分析-需求篇就说过,里面数据其实与业内预测是差不多的,反正现在行业的共识是2024、2025年供应会过剩20%。

关于锂价底部的推测,我的框架是这样的,由于全球盐湖锂的成本都是比较接近的,大约4万/吨,这个成本是远低于其他锂源成本的,所以决定锂价的是锂辉石和锂云母的成本,这两者加起来占比差不多能到6成。

我们想要知道锂价价格底到底是多少,其实主要是看澳洲锂矿的成本,因为澳洲锂矿供应量占到全球4成以上,占全球锂辉石供应量80-90%。所以先从澳洲锂矿经营入手,来看看澳洲各大矿山情况及各大矿山现金成本来估算锂价底部。什么时候碳酸锂价格跌破澳洲锂矿现金成本,什么时候就是锂价见底。

一、澳洲锂矿矿山情况

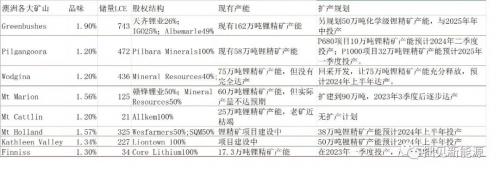

澳洲锂矿矿山总共有8座,澳洲锂矿不敢说100%来自这8座矿山,起码95%以上吧。下面我把这8座矿山现在的产能和未来规划在下面图上了。

可能有的小伙伴对这些矿山不太了解,我在这简要说说矿山情况。

Greenbushe

Greenbushe这是天齐锂业的矿,其实现在的大股东是雅宝,天齐锂业原来是51%股权,因为上波锂价低迷期,天齐锂业因财务危机被迫卖了25%给IGO,失去控制权,现在只有26%股权。这是澳洲最优质的矿,而且建的早,是成熟大的矿山,成本是最低的。

现在除了规划中的3号50万吨锂精矿工厂外,尾矿再处理厂(TRP,28万吨/年)也在建,不过产能不高,属于尾矿再利用。三号化学级厂(50万吨/年)预计2025年中实现首次开采,所以真正出产能可能在2026年,所以Greenbushe在未来两年产能变化不大。

公司披露2023财年锂精矿成本指引为225-275澳元/吨,实际成本为279澳元/吨。

Pilgangoora

Pilbara也是上波锂矿低迷期倒下的锂矿公司,Pilbara在2019三季度完成债务置换,不仅在行业低谷中幸存,还成功整合毗邻的Altura,一跃成为西澳举足轻重的大型锂矿资源商。

公司目前的P680项目新增10万吨锂精矿产能,2023年三季度开始试运行,但要到24年四季度才能达产,澳洲锂矿投产到达产也要一年时间的。

P1000项目规划于2025年一季度投产,产能为32万吨,P1000的意思是指公司锂精矿总产能达到100万吨/年。P1000项目达产估计也要到2026年了。这样看来,Pilgangoora矿山就变成了澳洲排名第二的矿山了。

公司披露2023财年锂精矿成本指引为420美元/吨。

MtMarion、Wodigna矿山

澳洲矿业服务商Mineral ResourcesLimited(简称为MRL或MinRes)的两大抓手一个在于Mt Marion锂矿(MRL与赣锋各50%股权)、一个在于Wodgina锂矿(MRL参股40%、雅保控股60%)。

MtMarion矿山属于老牌矿山,Marion锂精矿产品分为5.4%(原为6%)和4%—高低两种品位,矿山品味不太稳定,现有60万吨/年锂精矿产能没有达到预期,只有30多万吨,后面要看技术改造。最终是扩产到90万吨/年。目前Mt Marion矿权区域内还有近80%的面积未经勘探,因此也具备充实矿产资源量的潜力。

公司给的2023财年MtMarion矿山锂精矿成本指引修订为1200-1250澳元/吨(SC6,FOB)。

Wodgina矿山在上波锂价低迷期开采计划被暂停,Wodgina的复产是在2022年二季度开始的,目前在有序开发中,未来会成为澳洲举足轻重的矿山。Wodgina矿山储量是比较大的,产能规划有75万吨/年锂精矿,应该在2024年年中达产,产能也是比较大的。题外话,股东MRL有意将MRL在Wodgina锂矿的股权比例从40%提高至50%,从而形成50/50的合资格局。

2023年6月,公司披露Wodigna锂精矿2023财年成本指引上升为925-975澳元/吨(SC6,FOB)

Mt Cattlin

Allkem由澳洲锂资源商Orocobre与Galaxy Resources合并组建,旗下拥有西澳在产锂矿Mt Cattlin、阿根廷胡胡伊在产盐湖Olaroz。

Mt Cattlin矿山锂精矿产能对应约3万吨碳酸锂,但这些年该矿山面临品味下降和资源枯竭困扰,产量和收率不稳定,后面也没有扩产计划。目前主要任务是通过露天矿开采来延长矿山寿命。

公司披露的2023年二级季度的现金成本为830美元/吨,预计2023年全年平均现金成本为909美元/吨(FOB)。

Finniss

Core Lithium旗下Finniss锂矿是2022年在澳洲唯一投产的绿地锂矿项目, 2022年3月工程服务商Primero将启动重选产线的建设,设计年均生产17.3万吨5.8%品位的锂精矿(最高年产19.7万吨)。公司已与雅化、赣锋签署包销协议,产量基本已被锁定。

2023年上半年公司披露的数据现金成本为1230澳元/吨。

按照上述矿山的扩产计划,按8吨锂精矿制成1吨碳酸锂计算,在把锂精矿产能折算成本碳酸锂产能,汇总如下:

这里要说一下,表中对应产能是偏乐观的,因为实际的产能常常不达预期的。

二、以澳洲锂矿现金成本来计算碳酸锂售价

锂矿底部应该在澳洲矿山的现金成本附近,低于现金成本代表已经亏现金流了,正常情况下,这时候就会停产,不然会加大亏损。

除现金成本外,澳洲政府对锂矿商还要收取权益金,按澳洲矿业法,澳洲政府向锂矿商按销售额的5%收取权益金。所以计算最基本的成本是矿山现金成本+权益金。

上述澳洲矿山的现金成本统计如下:

资料来源:公开信息,各公司财报有的公司是以澳元计,有的以美元计

碳酸锂成本计算方法如下

1、按行业内公认的8吨锂精矿(5.5%品味)制成1吨碳酸锂,每吨锂精矿运费30美元,每吨碳酸锂制造费用2.5万元人民币计算。

2、权益金计算我们按锂精矿现金成本基础上加5%,并在此基础上计算锂精矿制成碳酸锂的成本。

3、美元兑人民币汇率按7.1计算。

以澳洲锂精矿(现金成本+权益金)为原料制成碳酸锂的成本如下:

从上图可以看出,按现金成本计算原料的话,Greenbushe的成本是最低的,不到4万/吨。其他矿山是5-7万/吨,澳洲锂矿作为原料制成碳酸锂的平均现金成本为6万/吨。在6万/吨碳酸锂的售价下,澳洲锂矿行业其实就是亏损了,也就是说碳酸锂6万/吨这个售价是不可持续的。

6万/吨碳酸锂售价基本可以看成是这轮锂价的底部,因为现金成本还不是综合成本,这些矿业公司的运营支出,财务、各种税,这些成本都算上起码在这个基础上增加1-2万元。所以说碳酸锂7-8万/吨是保持行业运作的最低保障了。

三、其他地区锂矿产量

除了澳洲外,就是南美盐湖锂和非洲锂辉石,南美盐湖锂产能也是比较清楚的(我在这里不多说了),2024、2025每年大约有10万吨增量,非洲是未来两年最大的变量,这里主要说一下非洲锂矿的开发。非洲由于是中国矿企投资最多的区域,因为非洲是处女地,澳洲,中国是去不了,南美现在也有障碍,对比之下,非洲是最大机会。

我这里把非洲矿的情况汇总一下,以供大家参考

把上面锂矿折算成碳酸锂,汇总如下:

非洲几个主要的大矿都中国企业运营的,比如BIKITA是中矿资源开发的,2023年年底投产,产能相当于4-5万吨碳酸锂,华友钴业的Arcadia已投产,规划也有5万吨碳酸锂,赣锋锂业的Goulamina产量也不低。

所以综合下来,2024、2025年澳洲年增量10万吨、南美年增量10万吨、非洲也有8-10万吨,中国、欧洲、美洲加起来10万吨以上,年增量40万吨。这就是现在锂矿增量的大概预期。

四、行业库存与市场调节

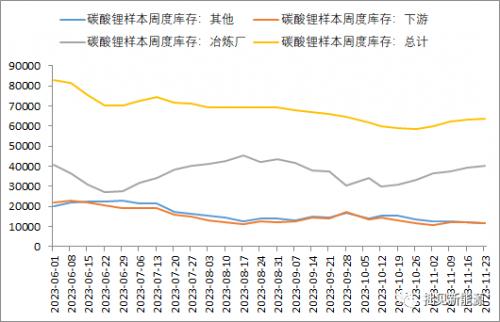

要考虑到行业库存因素,行业库存多数时候是锂价上涨时下游会积极备货,你看2022年就是这样,那时候下游库存是不断上升的,因为怕锂价上涨增加成本,锂价下跌时积极清库存,像现在这样,其实企业在这个时候和个人是差不多的,买涨不买跌。这就导致库存在锂价下跌时下游其实是助跌的,下游冶炼库存从上年10万吨会不断去库存,以后跌破5万也是有可能的,这个去库存多出来的量也是调节增量。下面是近期行业库存情况:

主意这只是下游去库存,上游矿山本身也有库存,而且存量更大,大约有20万吨,去库存也有点类似,一来一去在下跌周期就能多出10万吨碳酸锂的量。

供需双方会自我调节的,一旦出现比较大的过剩,供给方就会以为赚不到钱减产能,高成本产能就会停产,这也没办法啊,办企业就是为了赚钱,现在亏钱了,难道还倒贴下游吗,现在可没有雷锋。就算成本低的矿商,在微利的情况下,可能不停产,但之前雄性壮志的扩产规划是不是会放缓,是不是会把规划减少一些?这都是在价格基础上供需双方不断调整的,所以大家就不要指望什么准确的供需表了,这个东西是一直在变的。

这么多矿山,现在大家算的供给数据都是按矿山的给的规划来计算的,如果价格大跌,都到成本价格了,这些矿山也会做减产调整的,原来规划量很有可能也会减少,经过1-2年调整,供需就会达到新的平衡,这就是从过剩走向新平衡阶段。

如果平衡阶段一直保持,那么价格一定会维持一个双方都可以接受的水平,比如我们看到的石油、铜等大宗商品都是这样的,但当重新达到平衡后,如果哪一年需求忽然爆发,出现双方意想不到的情况的时候(比如2021年中国新能源车增长1.7倍),价格就上涨了,而且由于锂矿开采需要时间太长,所以打破平衡后是没法供应上来的,所以就一涨再涨。

五、关于锂供需的题外话

既然大家都在算供需,有了供需表难道就能赚钱了?依我看,其实作用不大,你们可以看看历年机构做的锂矿供需表,根据我这么多年的经验,我看的情况都是锂价跌的时候供需表都是过剩的,锂价涨的时候都是紧缺的,你去看2019-2020年锂价还没涨的时候,各机构做的供需表,都是过剩的,等到之后锂价涨了,纷纷调整,把过剩做成紧缺。

原因就是这些数据都是人算的,从价格低迷看到价格初涨,一看价格涨了,肯定紧缺才会涨啊,怎么办呢,数据调一下,需求调高一点,但也不能太多,万一错了呢?等到价格一直涨,那把需求再调高一些,所以你们看到的供需表好像很详实,其实就那么回事。没有什么前瞻性的。

总结

1、现在是周期低谷期,大家都爱用成本来预测锂价底,我部分认同这个观点,因为在低谷期,供应是过剩的,也只能用成本来估计底价了,但当锂价上涨时就没人用成本来预测了,那个时候都在看需求增量。

2、通常投资思考分三层:第一层是基于现在,就是当前所有公开信息都掌握,以此决定投资;第二层是基于未来,就是根据现在已知信息去构建一个最有可能的未来情形来做决策;第三层是基于未来的预期,在合理推测未来的基础上领先对手。有人说还有第四、第五层,其实可以说有无数层,但意思是一样的,都是预期之上的预期,其实说到第三层就可以了,道家说的“一生二、二生三、三生万物”也许就是这个道理。从投资角度来说,不能停留在第一层上,光盯着已有的信息上,比如现货价格、期货价格等等,这些信息是透明的,大家都知道等于没有预期差,你说靠着这些信息去博弈其实优势不大的。

3、都说做投资是科学与艺术的结合。我觉得做研究分析其实更应偏向科学(理性),做交易可能更偏向艺术。你就是算是做期货交易,以操作为主,但理解研究分析的深度才更能懂背后博弈的深度。所以我写文章的思路还是让科学的归科学,让艺术的归艺术。

4、什么时候会出现锂价大幅上涨的情况?现在大家都在说锂价大跌,在跌的背景下找原因,但涨的理由其实一直存在,原因是全球电动化浪潮现在才刚开始,而且这是个不可逆的过程,现在全球电动车渗透率也就15%不到,储能才刚开始,属于0-1的过程,要知道储能对应的是全球能源格局变迁,未来10年储能的量很可能超过电动车,你说这是多大的市场!还有未来所有的机械都是会出现一个电动化过程。

“白色石油”的地位现在还没有显现出来,未来澳洲、南美很可能出现类似石油OPEK这样的组织,这是很可能发生的,因为这符合地区利益最大化,那个时候这两个地区就垄断的了全球60%以上的锂,全球锂资源有没有可能就是第二个石油?

5、合理的预想一下,现在年碳酸锂消费量在100万吨左右,但过个3-5年,这个消费量会到200-300万吨,现在大家都在想下年碳酸锂会不会到5万/吨,但3-5年后也许20万/吨大家也会觉得很合理。所有预期差基本来自于超预期事件的出现,但什么时候会出现超预期事件,这个谁也不知道,虽然我上面写了可能出现超预期的情况,我倾向认为超预期这个东西基本不可预知。

6、行业要从低迷期走出来,锂价下跌是不可避免的,而且越是猛烈的下跌,越会使得行业产能被抑制,以后涨起来反而会越猛。2020-2022年的锂价大涨其根本原因之一是2018-2019锂价跌得太狠,产能被抑制了。所以,虽然我觉得锂价不会持续低于6万/吨,但市场非理性情况下跌破这个价格也很可能,而且当跌破这个价格时应该觉得庆幸,道理如上所述。

以上内容纯粹个人拙见,不构成任何投资建议!

原文标题:锂供给分析及锂价底部到底是多少(长文+收藏)

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}