文章仅记录《新能源大爆炸》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

“这是新能源大爆炸的第370篇原创文章”

潮汕资本的企业少碰,但这个却值得看一看。

01被老鼠屎搞臭的潮汕资本

网络上对于潮汕人的说法普遍都是团结,喜欢做生意,大男子主义等,应该说在中国的商业版图里,潮汕人确实占有一席之地,但说实话,虽然leo就是潮汕人,但对于潮汕人的上市公司,尤其是A股里,总部在潮汕地区的上市公司,不只是没兴趣,甚至是非常警惕!康美就不用说了吧,恶劣程度令人发指。

宜华集团近期也被揪出来了,再远一点像黄光裕、太安堂等,都有这样那样的问题。虽然每个地方都有上市公司财务造假的问题,但之所以对自己家乡的上市公司抱有很大的警惕之心,是有特殊原因的。

潮汕重经商的传统是因为本地人多地少,很多先辈被迫漂洋过海去寻求活路,而在异国他乡,势单力薄就要抱团,再加上潮汕本土浓厚的宗族氛围,导致潮汕资本圈普遍也都有很强的抱团属性,宝能争夺万科控股权一战,很多人就见识到了潮汕资本圈的这一特点了。

本来抱团也不是啥坏事,但潮汕本土经济低迷,整体营商环境比较差的情况下,总部在潮汕本土的企业,公司在规范化运作方面也做得不够好,这就难免会出现抱团利用资本市场干坏事了。跟潮汕一样有着丰厚的经商文化,甚至要更加浓厚的江浙地区,最开始也是各种造假,但后面在公司的管理和经营等理念方面,则升级的比较成功,可能也跟整个地区的经济发展的比较好有关。

leo虽然是一个潮汕人,但更是一个散户,以及财经自媒体人,更希望中国的资本市场能越来越好,越来越规范,所以对于潮汕总部企业,一直都非常谨慎,除非资质确实不错,而且属于成长性行业。今天就说一个,它就是天际股份。

02双轮驱动

天际股份全称广东天际电器股份有限公司,创立于1996年,主要是做各种小家电的,比如炖盅、酸奶机、电饭煲、电热壶等。跟小熊电器和北鼎差不多,只不过没有小熊那么出名,leo之前买过它家的炖盅,皮实耐用,价格也不贵,体验还是相当不错的。

但公司创始团队也看到了:小家电这行业的未来不会很好。

随着小家电市场的逐步起来,国内的几个家电巨头美的、格力、海尔、苏泊尔之类的,势必进去抢食,而它们的品牌和渠道能力,都要强太多,独立的小家电企业势必面临严峻的竞争挑战,小熊电器的走势就是很好的证明。

要知道,小熊电器已经非常厉害了,互联网出身的品牌,深谙互联网打法,面对巨头的强力抢食,都生存压力巨大,更不要说天际了。如果一直做小家电,大概率天际就跟现在的北鼎股份一样,几十亿的市值,而且很难看得到未来。

管理团队一直在谋求公司的转型。也许是受了2015年新能源汽车火爆的启发,2016年6月,天际股份选择跨界布局锂电池电解液电解质六氟磷酸锂领域,以27亿元收购江苏新泰材料科技100%股权,开启双主业转型之路,进军锂电池原料六氟磷酸锂的生产销售。

现在看,6年前的这个并购,无疑为公司开启了全新的发展路径,但是在当时,引发的争议可不少。

原因是:截至2016年一季度末,江苏新泰材料的净资产不过1.42亿元,这意味着交易溢价高达19倍,并形成了25.57亿元的商誉!

虽然公司跟江苏新泰材料那边签署了业绩对赌,要求新泰材料2016年至2018年三年合计扣非净利润不低于6.75亿元,否则需进行补偿。

但过往A股的太多并购,都是画饼无限美好,最终能完成业绩对赌的寥寥无几,遇上这种情况,上市公司只能是进行大额商誉减值,简直是巨坑。也难怪市场担心,要知道2016年一季度,新泰材料盈利0.65亿元,但2015年扣非净利润仅有0.17亿元,2014年更是亏损状态。三年6.75亿元的业绩对赌,对当时的新泰材料并不是一个容易实现的目标。

事实也是如此,江苏新泰材料除了2016年超额完成业绩之外,2017年、2018年均没有达到预定目标,2018年更是只完成了三分之一不到,最终,新泰材料三年扣非净利润合计5.14亿元,完成率仅76.26%。如此糟糕的业绩,对天际股份的业绩就是更大的打击了,持续进行的商誉减值让天际的扣非净利润在2017年开始进入阵痛期,一年比一年亏得多。

反应在二级市场上的走势,甚至要更加残忍:并购公布后飙涨了9个一字板,在接下来的2年多时间里,从最高的39元跌到了最低不到6元,暴跌幅度超过85%!

除了整个市场都比较低迷之外,也是市场对于这桩并购的不看好:好好做原来的小家电还能赚点钱,现在搞了并购后,反而亏得稀里哗啦的,猴年马月能赚钱都不知道,先割为敬。也难怪二级市场担忧,毕竟15年大牛市引发了很多并购,后面能跑出来的公司也没有很多,很多并购其实就是利益输送而已。

03收获的季节

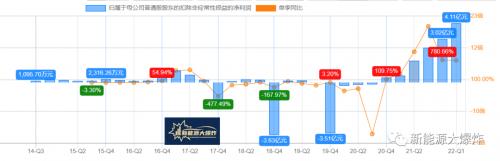

当然了,现在看,天际的并购是认真的,靠谱的,5年的煎熬也终于让公司在2021年迎来了收获:2021年营收超过22亿,历史最高,同比大涨203%,净利润更是达到了7.45亿,同比大涨70倍,扣非净利润7.41亿,同比大涨44倍,经营活动产生的现金流净额达到6.85亿,总之经营数据全面改善!

到了2022年一季度更生猛了:营收达到10亿,净利润和扣非净利润都是4.11亿,几乎快赶上去年一整年了,经营活动产生的现金流净额达到3.77亿,经营数据在去年的基础上继续高速增长。原因我们都知道:去年到今年一季度六氟磷酸锂的价格暴涨!公司过去几年的苦心布局终于得到了回报!

截至去年底,天际股份以8160吨设计产能位列第三,实际生产9417吨,另外,2022年将新建成1万吨,并有3万吨产能在筹建中。从行业的扩产情况来看,公司有望保持住第三名的位置。我们也都知道,这种资源品价格有起有落,别看去年和今年一季度涨得猛,这不二季度价格就明显回落了。

不过还是此前说的:在行业大爆发的时候,也不用过分担心产能过剩的问题,而且企业自己会想办法的,业界通常的做法是跟客户进行长单锁定。

比如天际就分别在2020和江苏国泰签订长期采购协议,约定江苏国泰2021年至2025年从天际股份处的采购量约在2020年的基础上(2500吨)复合增长率不少于20%;2021年又与比亚迪协议约定,2021年7月至2022年12月,前者向比亚迪供应不少于3500吨六氟磷酸锂;2023年供应3600至7800吨。

所以,如果看好六氟磷酸锂的机会,那么天际这个小盘子企业,就值得持续关注。

原文标题:急速崛起,业绩飙涨70倍,100亿出头的新能源新锐

扫一扫关注微信

扫一扫关注微信