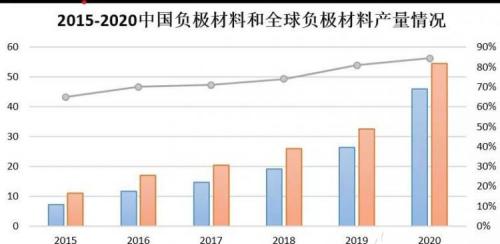

当前全球负极材料供应端主要集中在国内,从2015年至2020年间,中国和全球的负极材料产量不断提高,且中国负极材料产量的世界占比逐年提高,2020年中国负极材料产量全球占比在80%以上。中国是负极材料的重要产地。

来源:wind

从国内市场竞争格局来看,负极材料集中度较高,格局清晰。

2020年国内负极材料厂商CR5占比78%,接近寡头垄断局面。贝特瑞、江西紫宸、杉杉股份为中国传统负极三强,也是全球负极材料行业的佼佼者,三家头部企业之间竞争较为激烈,市场份额未拉开明显差距;东莞凯金近年来受益于宁德时代动力电池装机量的增长,出货量节节增长,已开始跻身一线负极厂商的行列。像中科星城、翔丰华、江西正拓、尚太科技等企业处于二线梯队,近年来也开始扩建扩产,逐步向全球一线电池厂供货,国内负极行业竞争进一步加剧。

来源:平安证券研报

从各公司2020年业绩表现来看,负极上市公司普遍处于量增价跌的状态,营收表现较为平淡,负极均价都有较大的下降。随着小动力、磷酸铁锂等中低端产品的出货占比进一步提升,对各家企业的产品均价造成一定影响。

贝特瑞2020年营收44.5亿元,同比增长1.4%,负极均价下跌15.7%。江西紫宸2020年实现营收53亿元,同比增长10%,报告期内公司负极客户继续向动力类倾斜,导致产品均价下降约14%。杉杉科技2020年营收25.18亿元,同比微跌1%,负极均价下跌20.5%。

二线企业方面,中科电气营收增长4.8%,负极均价下跌22.2%;翔丰华营收下降35.6%,负极均价下跌29%,主要由于天然石墨出货大幅增长。价格方面,根据行业数据,人造石墨价格从20年一季度均价4.1万元下跌到四季度的3.5万元,跌幅约15%;天然石墨从一季度的3万元下跌到四季度的2.8万元,跌幅约7%。国内负极企业的竞争是导致主流负极材料价格变化的一个原因。

从一些负极企业盈利能力看,负极上市公司毛利率介于25%-40%之间,各家企业毛利率呈现收敛的趋势。20年紫宸负极毛利率提升4.1pct至31%,杉杉负极毛利率增加1.9pct至27.7%,主要系两家企业的石墨化产能释放带动石墨化自给率提升;中科星城减少4.3pct至34.7%,贝特瑞减少2.3pct至36.8%。部分企业通过提升石墨化自供率获得额外的降本空间,其他企业毛利率下降,总体市场毛利率呈现收敛趋势。

扫一扫关注微信

扫一扫关注微信