锂矿价格飞涨,中下游厂商利润都被原材料吞噬。世界各地的投机客四起,围绕着锂矿的开采权和定价权,比拼速度与资本的“抢锂大战”四处打响。

“锂云母1.8含量,国内现货带票云南自提”,在一个由锂矿主、掮客、中下游厂商组成的百人微信群里,刚有一批新锂矿石靠港,空气瞬间变得燥热起来。

一分钟内,三个买家跳出来:“加我微信,我全要了”,“加微信私聊”。

“锂矿已经被抢疯了”,一位来自非洲津巴布韦的锂矿“倒爷”说。

“倒爷”随即展示了一段视频:几十个非洲当地人分散在一座十几米高的小锂矿山上,徒手将一块块灰白色的石头放入麻袋,装上小皮卡,甚至是用摩托车送到港口。开采方式“原始”到像在运送建筑垃圾。十几天后,国内买家便会收到装载着这样锂矿的集装箱。

此前,全球的锂矿主要集中于两大矿区:澳大利亚的硬岩锂矿、以及智利的卤水锂矿。而现在,来自世界各地的采掘粗粝、品相不明的锂矿石散货,都在受到买家的追捧。

津巴布韦历来以纸币面额巨大闻名。“倒爷”看到,最近锂矿区里涌入了越来越多的华人面孔,他们财力雄厚,出手果断。许多人成天蹲在矿上,跟老板现场抬价,拍出厚厚的现金,直接拉走现货。

这些中国商人疯狂炒作的底气,来自于每天都在刷新纪录的锂价。

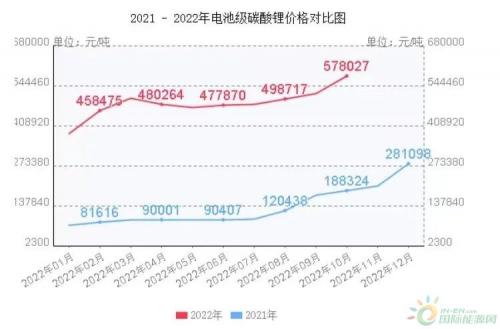

10月28日,电池级碳酸锂一日内上涨了4500元,达到55.9万元/吨,再创新高。华西证券研报认为,随着冬季盐湖停产期到来,年底前锂价可能会进一步涨到60万元/吨。

2年前,一吨碳酸锂现货只需4万出头。按照一辆家用电动车大概需要30-50kg碳酸锂计算,一年10倍的涨幅意味着一辆车的电池成本,会陡增上万元。

“锂的重要性不亚于石油等战略性资源,一旦开采出现瓶颈,可能会跟石油一样成为战争的导火索。”2019年,97岁的“锂电池之父”古迪纳夫在获得诺贝尔化学奖后表达了忧虑。

随着中国电动车进入全面爆发的红利周期,多数利润却被原材料吞噬,没人会喜欢这样的局面。

从上游资源端的“锂矿双雄”,到以电池巨头为代表的宁德时代,至下游的比亚迪整车厂,围绕着锂矿的开采权和定价权,比拼速度与资本的“抢锂大战”四处打响。

大家都在给锂矿“打工”

近日,宁德时代董事长曾毓群在接受一次采访时怒不可遏:“锂矿的飞涨主要源于上游的炒作”。去年,他也曾发出类似警告,如果碳酸锂价格超过47万元/吨,宁德时代就会停止接单。

曾毓群的表态,并未帮助锂价下行——行业爆发时,金融投机从来难以避免。目前,国内尚无规范的锂资源期货平台。但2020年以前,多数大宗远期交易已经在线下提前锁定。

去年7月,“无锡不锈钢网”上线了碳酸锂远期交易合约,即著名的“无锡盘”。其整体成交量很小,但可接单散货,这种用少量流通盘“坐庄”的手法推高了市场。自“无锡盘”上线后,锂价也步步失控。

不过,对于锂价高涨的根本原因,业内更倾向于来自内部。“关键还是在于锂矿与电池厂、车企之间的供给错配。”一位新能源电池厂商销售主管表示。

虽然锂矿被形容为“白色石油”,但锂在地球上从来不是稀缺资源。目前,全球已探明的锂矿储量超过1亿吨,完全能满足需求。因此,过去企业更多将关注点放在稀有矿产:如特斯拉在东南亚布局镍矿,宁德时代锁定刚果的钴矿等。

湘财证券研报介绍,特别是在2018-2020年,锂价低迷,矿山纷纷减产,疫情又导致一些盐湖建设中断,国内锂矿投资明显降温。

“但谁也没想到电动车爆发速度这么快”,上述销售主管说。

2021年-2022年,新能源车用2年的时间,完成了过去10年的产能“大跃进”。据“中汽协”数据预计,2022年新能源汽车销量可达650万辆,同比增长83%。有分析机构更乐观地认为,2023年销量有望突破1000万辆大关。

这个增长速度让上游的锂矿猝不及防,要转身再做产能爬坡并不容易。一般来说,锂盐湖从开发到出产要3年左右;锂矿石相对灵活,建设周期也要至少12个月。五矿证券研究所由此预测,“未来三年内,锂供给都会处于短缺状态。”

今年7月,在“世界动力电池大会”上,广汽集团董事长曾庆洪牢骚满腹:“动力电池成本占总成本的60%,我们不是在给宁德时代打工吗?”

第二天,宁德时代首席科学家吴凯“回应”得也很委屈:“我们今年虽然还没亏本,也是在稍有盈利的边缘挣扎,非常痛苦。真正的利润去哪了,大家自行想象。”

近日,随着新能源上中下游悉数公布了三季报,盘点这份成绩单会发现:今年电池和整车厂大干快上,成绩卓著,最终却都是在给锂矿“打工”。

2022年前三季度,“锂矿双雄”均创造了历史最好成绩。其中,天齐锂业营收246.46亿元,同比增长5倍多;净利润159.82亿元,同比增长近30倍。同期,赣锋锂业营收276.12亿元,同比增长近3倍;净利润147.95亿元,同比增长近5倍。

“双雄”之外,盛新锂能、天华超净、永兴材料、藏格矿业、雅化集团、中矿集团、江特集团等锂矿公司,都实现了4倍以上的净利润增幅。

与之相比,比亚迪和宁德时代赚的却全是“寂寞”。

前三季度,比亚迪整车销量达到118.51万辆,同比增长161.76%,并超越特斯拉问鼎了新能源全球销冠,还拿下了约30%的国内新能源车市场份额。

落脚到财报上,比亚迪同期营收2676.88亿元,同比增长84.37%,净利润只有93.11亿元。在营收10倍于天齐锂业的同时,净利润只有天齐锂业的三分之二。

电池厂商也命运相似。前三季度宁德时代总营收2103.4亿元,净利润175.9亿元,同比只增长了1倍多。

面对仍在飙涨的锂价,比亚迪和宁德时代不甘于“做嫁衣”的命运。摆在面前的只有三条路:限产、涨价,或者“买矿”。

抢滩宜春,高价“截胡”

“你们那里有锂矿吗?多久能投产?”上述电池厂销售主管透露,现在凡是地方来找新能源企业招商,这一定是他们问的最多的问题。

最近,江西宜春成了各方车厂和电池厂争相竞逐的一方“宝地”。短短3个多月,各路人马在宜春便“砸”下了千亿投资。

7月,宁德时代投资135亿,在宜春建设锂电池生产基地项目,规划产能50GWh。8月,比亚迪投资285亿,建设了年产30GWh动力电池和年产10万吨电池级碳酸锂及陶瓷土(含锂)的基地项目。9月底,赣锋锂业投资300亿元,构建了锂电全产业链项目。

此外,吉利科技、国轩高科、欣旺达、蜂巢能源等头部企业也纷纷来江西落户。大家不约而同瞄准的,都是江西的锂矿资源。

目前可探明的仅宜春一地,氧化锂储量便超过900万吨,相当于2000多万吨碳酸锂,可装备约6亿辆电动汽车。更重要的是,宜春锂矿现货产能强悍。截至今年7月,宜春碳酸锂产能18万吨,占全国产能的40%。

从今年下半年开始,国内外的几乎所有电池厂和车企,都将触角伸向上游,表现得不假思索,出手阔绰,不计成本。

毕竟,连特斯拉手中也没有“余粮”了。7月,马斯克在电话财报会议上将锂加工行业比喻为“印钞许可证”,预言锂加工将获得类似软件的利润。同时,马斯克也抓紧在美国内华达州迅速为特斯拉拿下了矿权。

在津巴布韦的“倒爷”看到了一条新闻:5月,比亚迪被报道在非洲觅得6座锂矿山,涵盖碳酸锂产能达100万吨。“现在只要一地显示有锂矿产量并可快速投产,不论规模大小,都会有中国商人跑去照单全收。”

7月,津巴布韦当地一家大型矿业公司Zulu锂矿宣布中国A股上市公司“天华超净”投资3500万美元建设试点工厂,将年产能提升到了5万吨。这个小型项目,也引来了11家来自中国、欧洲和澳大利亚的投资代表等着和负责人谈判。

9月25日,蔚来向澳大利亚锂矿商Greenwing支付了1200万澳元认购股份,以加快其在阿根廷一锂盐湖的勘探计划。

在各种公开新闻中,最近几个月车厂对于锂矿的争夺和购买令人眼花缭乱,数量多得难以统计。

比亚迪、特斯拉、福特、大众、宝马、通用、雷诺、上汽、广汽都表示已通过签订供货长单或投资方式锁定了上游资源。大家都在表达同一个声音:我们造车不缺锂。

但哪怕放眼全球,出手最豪放的也仍属宁德时代。2022年内,“宁王”先后发布了5个百亿级投资项目,据统计共已豪掷940亿元,在全球“扫货”锂电池基地项目。

除了“应买尽买”,宁德时代还不惜用高价“截胡”的方式,阻断上游锂矿进一步扩张势力。

2021年7月,赣锋锂业曾宣布以3.53亿美元与加拿大千禧锂业达成收购协议。9月28日,宁德时代即宣布,以3.77亿加元(约19亿人民币),溢价29%拿下千禧锂业,并愿意为此向赣锋锂业支付1000万美元违约金。

虽然后续,美洲锂业在11月又以更高的4亿美元出价再次“截胡”,但宁德时代的“对手盘”赣锋锂业的交易已被阻击,宁德时代未再出价。

赣锋锂业副董事长王晓申今年在接受“晚点LatePost”采访时,回顾了这一交易。他既反思了彼时应该再果断加快节奏,也感慨了锂价上涨让行业陷入了“非理性”的竞标。他透露,一些公司在签约之前,都没有做过实地考察。

事实上,今年许多矿产收购都是以“开盲盒”的形式达成。其实质已演化为一种资本的防御式博弈。

以津巴布韦为例,其最大的Bikita(比基塔)锂矿储量约为1100万吨,但开采需要数以亿计的设备投入,还要额外铺设公路。但入局者无计得失:今年1月,“中矿资源”以12.2亿元掌握了Bikita 74%的权益。

储量不明确的锂矿也照样可以找到高价卖家。6月16日,A股上市公司“藏格矿业”以5000万美元,收购了阿根廷Laguna Verde盐湖锂项目65%的股权。该盐湖正在进行钻井勘探,储量尚未公布。

7月17日,A股上市公司“欣旺达”宣布,斥资1.8亿元收购了阿根廷Laguna Caro矿权项目。该项目也只取得了初步勘探许可,储量不明。

锂矿投机不可持续

简单历数以上不完全统计的锂矿储量可以发现,各方目前纳入怀中的锂,已足够将未来数十年全球所需的锂电池装配出来。

但短期内,中下游的电池厂和车厂还在“向上投资”,以阻断锂价持续上涨,这种搏杀方式暂时还不会停止。

今年,曾毓群在媒体采访中,对于企业要用高昂成本做“自毁式”避险,也感到无可奈何:“如果有稳定的供应链,公司不会自己去挖矿。”

今年9月,工信部原材料工业司召开了“锂资源产业发展”座谈会,从“多开发、稳进口、减量化、促回收”等方面提出了一揽子政策措施。旨在协同各方加快国内资源开发利用,尽快形成供给能力。

而工信部提出的“多开发、稳进口、减量化、促回收”也可以看作是加速锂价回归理性的标准解法。

比亚迪董事长王传福今年谈到:我国锂资源至少可以满足全国3亿台电动车的需求,完全能够自给自足。目前已探明的中国锂矿储量在全球排名第五,占比大约8%,主要分布于江西、四川、青海、西藏等省份。其中青海和西藏以卤水型锂矿为主,四川和江西则多是岩石型锂矿。

但据五矿研究院等机构研究表明:中国锂矿的使用瓶颈主要在于性价比低、开发成本高。

2016年发布的《中国锂矿资源调查报告》中显示:中国盐湖锂资源主要集中在青海的察尔汗、东台吉乃尔、西台吉乃尔等盐湖,以及西藏的扎布耶盐湖。其中,作为世界最大盐湖之一,察尔汗盐湖已探明锂含量约1200万吨,超过中国境内其他盐湖锂的含量总和。

不过,察尔汗盐湖面积大,每升原始卤水仅含不到200毫克的锂,且分布不均。而西藏除了最大的扎布耶盐湖,还分布着上百个小盐湖。且不像青海地下卤水相通,西藏露天盐湖互相分隔,要在各处分建开采设备,成本高、难度大,高原供电也是问题。

由于生态脆弱、基础设施落后等问题,我国过去普遍采取的都是有锂矿,但不开采,80%的需求依靠海外进口的模式。

但随着新能源车将进入长期爆发周期,稳定锂价、促进开采已成为必行之事。

据机构预测,中国国内锂资源自给率目前约30%,未来有望达到50%。而这20%的变化,将会给锂矿供应端带来深刻变化。

四川、青海、西藏、新疆等地,今年都获得了来自产业链端的大笔投资。今年2月,宁德时代全资子公司四川时代与甘孜州投资集团、宜宾三江汇达公司、四川省天府矿业签订了合资协议。其中,四川已探明的锂矿资源占全国的57%。

生产端外,锂电池回收技术发展也被提上了重要日程。

近日,曾毓群在“2022世界动力电池大会”上喊出了:“锂的回收率已达到了90%以上”。对此,天齐锂业相关负责人隔空“回怼”:“实验室应该能做到,但商业上还没见过”。

电池厂商“天能集团”董事长张天任曾表示:目前从一吨磷酸铁锂废电池中提取出来的材料价值为8110元,但回收成本却高达8540元。这样的企业还需要政府补贴,最终收益甚至不如卖废铁高。

但未来几年,锂电池回收技术有望取得突破进展。据工信部统计,截至今年8月底,全国共设立了10235个回收服务网点,培育了45家梯次和再生利用骨干企业。据“高工锂电”测算:2022年,国内锂电回收碳酸锂约为4万吨,2025年将达到15万吨。

可以确切地说:未来锂资源一定不会成为产业发展的瓶颈。近期各方密集投资的锂矿项目也将在建设2年后,开始陆续投产。

据五矿证券统计,2022年,全球将新增供给量18.79万吨,增量仍集中在南美以及澳大利亚;而在2023年及之后,年均将超过26万吨,其中来自非洲、中国的占比将持续提高。

不过短期来看,在等待锂矿产能爬坡的过程中,锂的“非理性”高价还要持续一段时间。

多数券商在近期研报中均表示,业内对2022年4季度的锂价景气度预期一致。但长久来看,锂矿的黄金布局点已经过去。

即便今年最风光的“锂矿双雄”,上行空间也已有限。行业人士普遍认为:早在数年前,“双雄”便已用超过10倍的市值涨幅兑现了超额收益。最近,“双雄”的股价比照暴增的净利润,都在出现背离。与历史最高点相比,普遍有超过4成的跌幅。

毕竟在能源行业,比起短期的暴利,长久的周期规律更难以颠破。“今天可能会涨到60万元/吨,等产能爆发后,也很快会回到4万元/吨。”上述电池厂商销售主管说。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}