文|天一

除了业绩和发展前景外,在招股书中,西恩科技明确表示存在实际控制人持股比例较低的风险。

不久前,西恩科技的审核状态更新为已问询,此次西恩科技对上市发起冲击,拟在创业板登陆,保荐机构为中信证券。

然而,这已经不是其第一次对资本市场发起冲击,早在2017年,其就提交过一次上市申请,当时的保荐机构为国金证券,不过当时的上市之路因业绩亏损在2020年戛然而止,直到去年业绩转盈,西恩科技才在今年8月份更换了辅导机构后再次冲击上市。

从招股书来看,公司的主要发展方向为三元前驱体,但这项业务目前尚不能成为业绩支撑,同时在市场形势变化下,其竞争力明显不足。

另外,西恩科技因多次触发对赌协议,导致实控人持股较低,会对公司未来的经营发展带来不利影响。

【业绩扭亏为盈,毛利率波动较大】

据招股书显示,此次西恩科技计划募集资金为8亿元,将均用于扩产。

在如今新能源汽车市场越来越红火的当下,锂电池的需求也随着市场规模暴增而随之加大,同时其报废数量也会随之增加。

而西恩科技的主要业务就是对锂电池材料的研发、生产和销售,并提供危废处置服务。

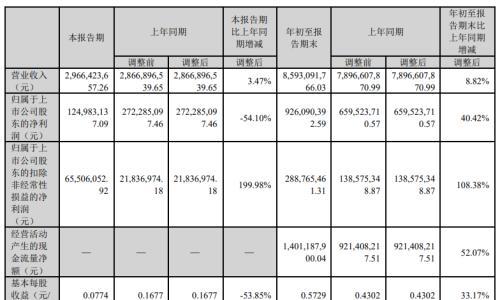

从招股书披露的业绩来看,西恩科技2019年至今年上半年的营业收入分别为4.85亿元、8.04亿元、15.5亿元及10.73亿元,整体来说公司营收规模增长迅速。

同期,西恩科技的净利润分别为-0.21亿元、-0.05亿元、1.66亿元及1.59亿元;扣非后归母净利润分别为-2038.74万元、-1388.41万元、1.64亿元和1.40亿元。明显可以看出,公司在2021年之前尚处于亏损状态,直到去年其才实现盈利。

很明显,此次西恩科技是借着业绩由亏转盈而再一次选择冲击上市。

从收入结构来看,西恩科技近几年的主要收入均来自硫酸镍。报告期内,其贡献收入分别为3.93亿元、4.33亿元、7.47亿元和4.98亿元,占总营收比例分别为80.19%、57.1%、49.22%及46.6%。

虽然来自硫酸镍的收入占比在不断下降,但其依旧是公司业绩的主要支撑,而受其毛利率的较大波动,公司的整体毛利率也趋于不稳定。

报告期内,硫酸镍的毛利率分别为13.49%、5.68%、16.41%、3.53%;公司整体的毛利率分别为15.8%、7.65%、19.42%、19.47%。

值得一提的是,硫酸镍收入占比逐年下降,但作为公司主要发展方向的三元前驱体销售占比目前仅为16.84%,尚不能成为业绩支撑。

【主发展产品面临市场困境】

此次西恩科技的募集主产品也是其主要发展方向的三元前驱体,但是以市场目前的形势来看,其所在市场恐怕面临替代。

据悉,市场中的除了三元锂电池外还有磷酸铁锂电池,以前磷酸铁锂电池在能量密度上远不及三元锂电池,但在不断创新优化,其能量密度与三元锂电池的差距越来越小,同时磷酸铁锂电池还具备较高的性价比及安全性。

这也代表着,磷酸铁锂电池的市场应用在逐渐提高,同类产品的竞争,一方崛起另一方自然被挤压,在去年中旬,磷酸铁锂电池的产量直接反超三元锂电池,开启一骑绝尘模式。

在最新发布的今年9月数据表示,国内市场中磷酸铁锂电池产量和装机量已经占据主要地位,分别为58.3%和60.8%。

可见,三元锂电池已经被彻底超越。

在此情况下,大力发展三元前驱体的西恩科技将面临市场规模被挤压,增长受限的风险。

当然,市场中三元锂电池路线的高镍三元锂电池同样具有较高的优势来竞争市场,但西恩科技目前生产的均为5系三元前驱体。

对此,公司在风险提示中也表示:高镍三元锂电池是未来三元锂电池发展的主要方向,但三元高镍产品仍处于研发阶段,尚未产生收入。目前公司的5系三元前驱体产品类型比较单一,如果未来西恩科技高镍产品研发和销售不及预期,将形成对5系三元前驱体产品的过度依赖,可能导致西恩科技盈利能力和经营业绩下滑。

同时,开发新产品需要不断的研发投入,但西恩科技的研发费用似乎并不给力。

可以看出,公司在2020年和2021年的研发费用里分别为1.99%和3.09%,均低于行业平均水平。

公司未来主要产品的发展难以预料,这对于业绩来说隐患不小。

【多次触发对赌协议,持股比例较低】

除了业绩和发展前景外,在招股书中,西恩科技明确表示存在实际控制人持股比例较低的风险。

招股书显示,截至签署日,赵志安直接持有发行人20.30%股份,发行人实际控制人及其一致行动人控制的表决权比例为29.51%。

会造成这样现状的原因,和此前公司多次触发对赌协议有关。

此前,公司累计进行了12轮融资,如今公司股东多达共有79名。

而就在公司不断融资的同时,还与投资人签订了投资补充协议。

招股书显示,西恩科技共签署过28份投资协议,其中多份协议包含股权回购或业绩考核条款,西恩科技也多次触发了对赌条款并进行了回购。

在2017年,公司因2015年及2016年业绩未达到对高新投资的承诺标准而触发了回购义务,赵志安安排赵钟鸣受让高新投资全部股份。

2020年,因2018年未实现对君度尚左的业绩承诺而触发了回购义务,君度尚左要求赵志安回购其增资股份。

今年,西恩科技未在约定时间前发出上市申请,吉林捷煦要求赵志安履行回购义务。

另外,因无法兑现业绩补偿协议,公司实控人赵志安的部分股权也遭冻结。

对此,西恩科技表示:本次发行完成并在创业板上市后,赵志安实际支配公司股权的比例将被进一步降低,一方面可能在一定程度上降低股东大会对于重大事项决策的效率,另一方面如果潜在投资者通过收购公司股权或其他原因导致控股股东控股地位不稳定,将对公司未来的经营发展带来不利影响。

原文标题:西恩科技业绩转盈,主要发展产品竞争力不足,多次触发对赌协议

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}