$宁德时代(SZ300750)$,俗称万亿宁王。这个称号本是彰显了宁德时代的王者地位,不承想竟一语成谶,万亿似乎成了宁德时代的一道坎。截至撰稿(3月31日),宁德时代市值9917.83亿,又一次徘徊在了万亿边缘。

不过至少,宁德时代还稳坐着头把交椅。当年顶着动力电池第一股头衔上市的$国轩高科(SZ002074)$,如今市值530亿,与宁德时代已经天壤之别。

从时间来看,国轩高科成立于2006年,2015年借壳上市。而宁德时代成立于2011年,上市于2018年。也就是说,国轩高科成立5年后,宁德时代才成立。国轩高科上市3年后,宁德时代才在资本市场上出现。

所以,国轩高科怎么就起了个大早,赶了个晚集?在商业战场和资本战场上,双双一败涂地?

一、押注磷酸铁锂,错过了时代红利

国轩高科是国内最早从事新能源汽车动力锂离子电池自主研发、生产和销售的企业之一。不过2016年以前,国轩高科的重心,都在磷酸铁锂电池上。这一点,与早期主攻三元锂电池的宁德时代,恰恰相反。

磷酸铁锂和三元锂,在性能上各有优劣。前者安全稳定性好,后者能量密度高。时至今日,磷酸铁锂和三元锂,也未分出个胜负。

然而,国轩高科下坡的根源,却正是因为把宝压在了磷酸铁锂身上。

2016年底,四部门联合发布了《关于调整新能源汽车推广应用财政补贴政策的通知》,提出以动力电池为补贴核心,综合考量电池容量、能量密度等指标。

来源:四部门关于调整新能源汽车推广应用财政补贴政策的通知20161230

在这种政策刺激下,能量密度更高的三元电池占尽了优势。

从数据来看,2016年,三元锂电池装机量占比还只有25%,而2017年,则一跃增至70%。与之相对的是,磷酸铁锂电池份额不断被压缩。

来源:招商银行研究院

反映在宁德时代和国轩高科身上,2017年,宁德时代的锂电池材料(三元前驱体)销量同比增长60%。而国轩高科的电池组销量,仅同比增长了21%。

至此,二者成长性初步拉开差距。

来源:公开资料整理

看到这可能有人想,在磷酸铁锂市场份额逐渐萎缩的背景下,国轩高科仍然维持了20%+的销量增长,这不正说明,国轩高科竞争力很强吗?

确实如此,不过国轩高科为此付出的代价却有些得不偿失。

国轩高科为了保持营收端的正增长,开始全面拓展客户,形成了以低端乘用车及商用车为主的客户结构。

来源:国轩高科2017年年报

最终,客户量是上来了,但是产品单价却下去了。

2017年,国轩高科电池组销量虽同比增长了21%,但电池组营收却下降了0.3%。而且这种情况,在其后几年愈演愈烈。

来源:公开数据整理

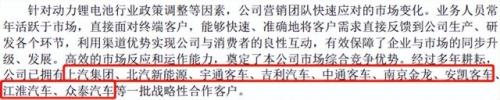

更关键的是,长期混迹在低端客户群中,导致国轩高科产品缺乏背书,更不容易进入优质客户供应体系,进而形成了恶性循环。

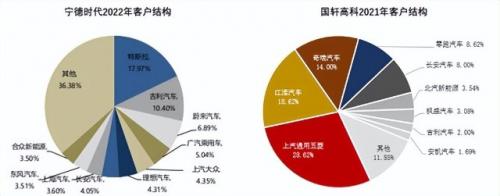

截至2021年,国轩高科前三大客户分别是上汽通用五菱、江淮汽车、奇瑞汽车。而宁德时代前三大客户则分别是特斯拉、吉利、蔚来。

来源:东吴证券(左)深投研(右)

显然,国轩高科错失了优质客户,也错过了乘势而起的机会。

二、强强联合,却不尽如人意

2020年,国轩高科引战大众成为其第一大股东,并约定,国轩高科将成为大众的认证供应商。国轩高科这招另辟蹊径,不仅牢牢捆绑了大众,而且取得了大众背书。

大众在传统燃油车领域,堪称王者。但在新能源汽车领域,却屡屡碰壁。如今与国轩高科携手,按理说,三个臭皮匠,顶个诸葛亮。只是目前来看,这种强(ruo)强(ruo)联合,却并不尽如人意。

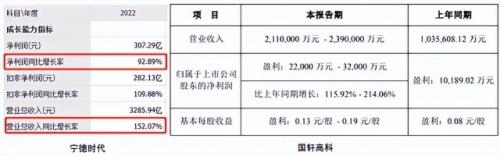

根据2022年度业绩预告,国轩高科预计实现营收211-239亿,预计同比增长104%-131%。预计实现归母净利润2.2-3.2亿,预计同比增长116%-214%。

乍一看,这个业绩增速,比起宁德时代,也不落下风。

来源:同花顺-宁德时代(左)、国轩高科2022年度业绩预告(右)

只是,2.2-3.2亿利润什么水平?仅2022年上半年,国轩高科拿到的政府补助,就有3.08亿。这就意味着,凭借国轩高科自己,根本未实现盈利。

更夸张的是,2020年国轩高科扣非亏2.36亿。2021年扣非亏3.42亿。2022年前三季度,扣非已亏3.6亿。

这三年,国轩高科收入确实越来越高,但同时,亏的也越来越多。

来源:同花顺-国轩高科

事实上,目前行业其实在朝着有利于国轩高科的方向发展。

一方面,磷酸铁锂电池技术升级,续航提升。自2021年下半年起,磷酸铁锂占比已重新反超三元锂电池。

另一方面,从产品价格来看,磷酸铁锂历时数年的降价趋势,也出现了反转。

但为什么国轩高科就是不赚钱?其原因无外乎有三。

第一,补贴退坡,下游车企存在降本压力,导致动力电池价格直线下降。

第二,虽然自2021年下半年以来,磷酸铁锂价格回升,但下游降本压力仍在。动力电池涨价,是因为原料价格涨幅更大(比如碳酸锂),导致国轩高科毛利率不仅没有反弹,反而持续下滑。

来源:同花顺-国轩高科毛利率

第三,虽然磷酸铁锂市场需求向好,但现如今,玩家之间已经不再泾渭分明。国轩高科也已布局三元锂,宁德时代也有磷酸铁锂。

而随着各路玩家纷纷下场,动力电池技术也在不断成熟,产品趋于同质化,导致行业竞争日益加剧。

这种局面下,即便强势如宁德时代,其毛利率也已从昔日的43.7%,降至20.25%。按照这种发展趋势来看,国轩高科想要扭亏为盈,只怕会越来越难。

三、国轩客户不理想,行业增收不增利

综上来看,国轩高科虽早早开始了动力电池的研发生产,但却因为押注磷酸铁锂,与政策风口背道而驰。反观宁德时代,则因三元前驱体,蹭足了政策红利。

其实$比亚迪(SZ002594)$主攻的动力电池技术,也是磷酸铁锂。但比亚迪自产整车,动力电池不愁销。国轩高科就没这么幸运了,为了维持营收正向增长,以价换量,一直在低端乘用车和商用车市场徘徊。

这样的客户结构也导致,国轩高科产品溢价低,毛利低。

2016年,国轩高科巅峰毛利率曾达46.93%,甚至高于宁德时代的43.7%。而2022年Q3,宁德时代毛利率降至19%,国轩高科则已降至14.12%

来源:2022Q3公开数据整理

与此同时,宁德时代销售期间费用率为9.62%,而国轩高科体量小,收入对费用的摊薄程度低,其销售期间费用率高达16.31%。显然,14%+的毛利根本不足以覆盖16%+的费用开支。

这样的国轩高科,在行业整体增收不增利的趋势下,即便拉大众入伙,也难改亏损的命运。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}