中国储能网讯:麦肯锡公司发表署名Markus Schülde 、Xavier Veillard和Alexander Weiss的文章,题目是:Four themes shaping the future of the stormy European power market(四个主题正塑造风雨飘摇中的欧洲电力市场的未来)。

麦肯锡预计,未来五年将有以下4个关键考量影响欧洲电力市场的演变。

1、电力需求越来越大

尽管最近煤炭发电量和新的天然气基础设施有所增加,欧洲仍致力于实现基于气候行动的脱碳目标。能源低碳转型的努力将刺激欧洲的电力需求增长,至少持续到2030年。2021至2030年间,欧洲电力需求将以每年近3%的速度增长,而2018至2021的年需求增长率为2%。需求增长的大部分将来自交通运输的电气化,每年需求将以惊人的13%增长。2030年后,绿色或潜在的红色氢气(利用核能产生的氢气)在制造业中的使用将大幅增加。总的来说,整个欧洲的绝对用电量预计将从2021的2900太瓦时增加到2030年的3700太瓦时。

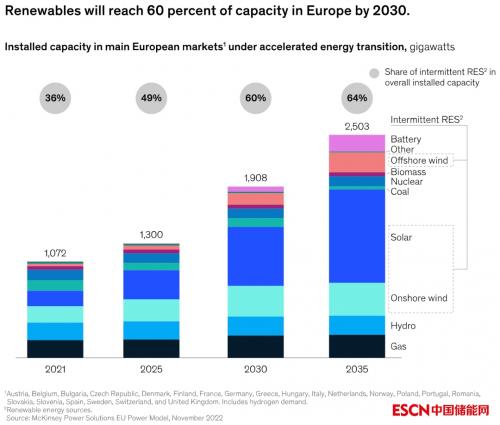

2、电源的间歇性上升

风能和太阳能在欧洲电力结构中的渗透率将大幅增长。到2030年,这些可再生能源是欧洲脱碳努力的关键组成部分,预计将提供欧洲大陆60%的能源容量。这几乎是2021年可再生能源份额的两倍,在2021至2030年间增加760吉瓦。但这并不容易实现,政策制定者、监管机构和可再生能源开发商面对合适的土地和具备所需技能的人才供应短缺,以及供应链问题和原材料短缺的挑战。此外,由于风力和太阳能发电受到自然变化的影响,其间歇性还需要建设平衡资源(如氢气、储能电池、需求侧响应和生物质电厂)。

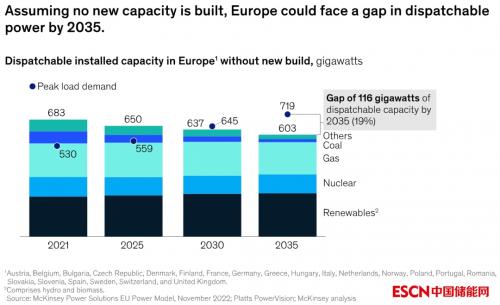

3、可调度电力不足

在未来几年中,峰值电力负荷与可启动以满足其需求的可调度电力容量之间将出现差距。随着天然气、核能和水力发电比例持续下降,而电力峰值负荷增加,预计可调度发电容量短缺情况将进一步恶化。到2035年,欧洲的缺口将相当于可调度容量的19%,即116吉瓦。欧洲目前正在努力用清洁的可调度电源能力来源来弥补这一差距。在过去十年中,在公用事业规模的电池系统、生物质和氢气方面进行了大量投资。模型表明,到2035年,将需要超过100吉瓦的储能电池容量、5至10吉瓦的生物质容量和20至30吉瓦的氢电解槽容量来满足峰值负荷。然而,由于依赖支持性法规、政府激励措施的可用性以及对锂等短缺原材料的需求,这些项目的建设面临高度不确定。

4、新的和不断发展的市场规则

重新设计未来欧洲电力市场对避免未来价格波动、平衡消费者和生产商的需求以及鼓励新发电能力的投资至关重要。除了旨在降低能源消费者价格的临时措施外,欧洲政策制定者和监管机构正在考虑从根本上改革欧盟能源市场运作方式的几个长期选项,其中每一项都需要平衡安全性、可负担性和可持续性这三个诉求:

——中央买家模型。一个单一的欧盟或国家监管机构将根据长期合同以固定价格从可调度来源购买电力,而不是在开放和波动的市场中竞争。然后,该机构将以代表平均成本的价格向市场出售这种能源。该模型可以减少价格飙升的影响,并确保向能源零售商和大客户提供直接和一致的电力供应。

——日前市场脱钩。由于欧洲的电价与天然气成本密切相关,能源消费者无法从低成本可再生能源中获得经济利益。通过将边际成本为零的能源资源(如风能和太阳能)分为一个市场,将其他高边际成本资源(如煤电)分为另一市场,电网运营商可以优先调度可再生能源,让化石燃料发电满足剩余需求。

——容量报酬机制。为了确保在用户最需要时稳定供应可调度电力,电网运营商根据市场上保持电力容量的预测成本向生产商提供补贴。这确保了安全的电源供应,并保护消费者不必为超过所需的容量付费。

扫一扫关注微信

扫一扫关注微信