动力电池PACK行业主要上市公司:目前国内动力电池PACK行业的上市公司主要有宁德时代(300750)、国轩高科(002074)、比亚迪(002594)和长城汽车(601633)等

本文核心数据:动力电池PACK行业发展历程、发展现状、竞争格局、发展趋势

行业概况

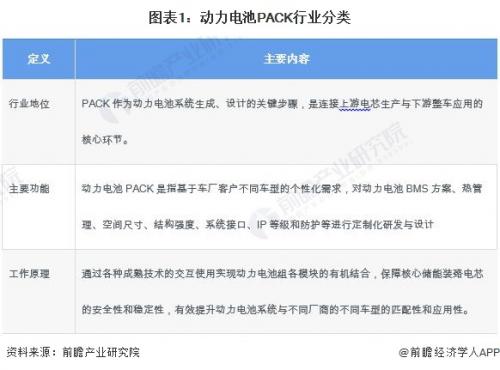

1、行业定义及主要功能

动力电池PACK是将制作好的电芯进行不同程度和类型的打包,最终制作成能够安装在新能源汽车上的电池组的工艺,是目前新能源汽车上游产业链中非常重要的环节,PACK工艺的提升能够大大提升新能源电池的使用性能、制作成本等:

2、行业制作工艺分析

动力电池PACK工艺主要有:单体电芯测试与挑选、单体电芯通过串并联焊接成电芯模块等,并且需要不同程度的检测,最终才可以打包入库:

3、行业工艺类型分析

目前,锂电池可以细分为圆柱电池、方形电池和软包电池,规格众多,标准化程度较低,使得该行业的自动化难度较大。针对不同类型电池,需采用不同的PACK方案与设备。

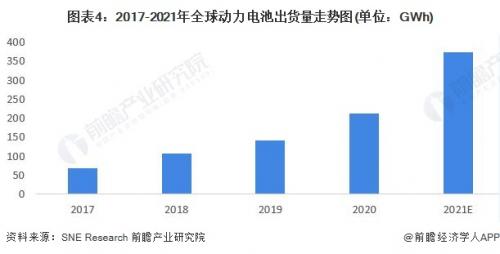

行业全球发展现状:动力电池出货量急剧增长

随着生产的分工趋势越来越明显,带动电池行业的深度发展与分化。在这样的背景下,动力电池PACK行业逐渐起步并取得高速发展。2017-2020年,全球动力电池PACK装机容量逐年提高,2020年全球动力电池PACK出货量为213GWh,较2019年增长34%,根据前瞻初步统计,2021年全球动力电池出货量达到373GWH。

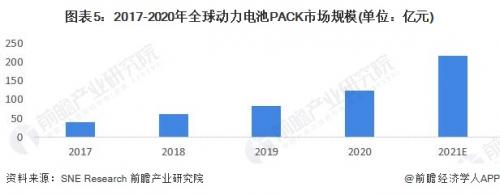

前瞻根据主流厂商动力电池的平均单位成本,再结合全球动力电池出货量,对动力电池PACK的市场规模做出了合理测算,2021年全球动力电池PACK的市场规模约达到217亿元。

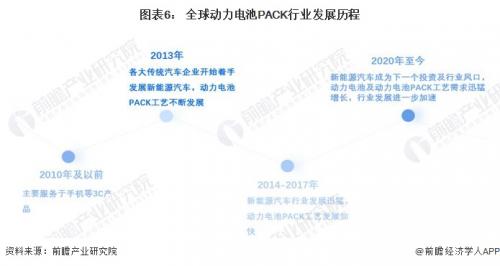

行业发展历程:2020年后新能源电池成为下一个风口行业

2014年以来,全球新能源汽车行业的迅速发展,使得锂电池行业出货量近四年以每年27%的速度高速增长,2015~2017年,储能电池保持40%左右的增速,但在锂电池出货量中占比仍然较小。2020年是新能源汽车发展的重要拐点,全球各大汽车厂商纷纷推出最新款新能源汽车,随着中国“十四五”规划和“碳达峰”要求的推出和确立,新能源领域的发展被进一步推动,动力电池PACK行业进入高速发展阶段。

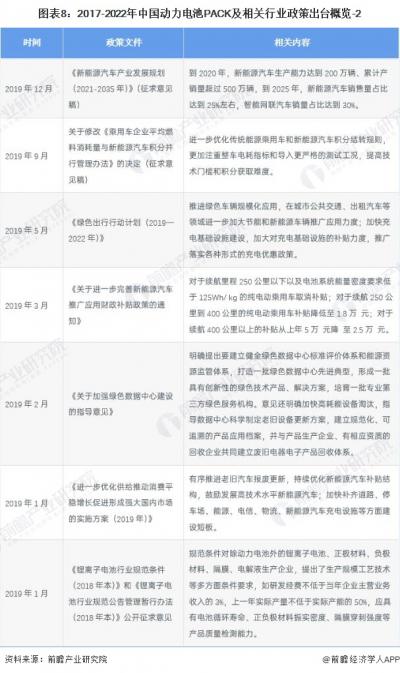

行业政策背景:行业监管日趋严格

2020年6月,《关于修改〈乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法〉的决定》中明确了2021-2023年新能源汽车积分比例要求,同时,完善了传统能源乘用车燃料消耗量引导和积分灵活性措施。工信部指出,通过建立积分交易机制,将形成节能与新能源汽车协调发展的市场化机制。截至2022年5月,我国动力电池PACK行业相关政策汇总如下:

行业发展概况:行业总体呈现走高态势

1、供给分析

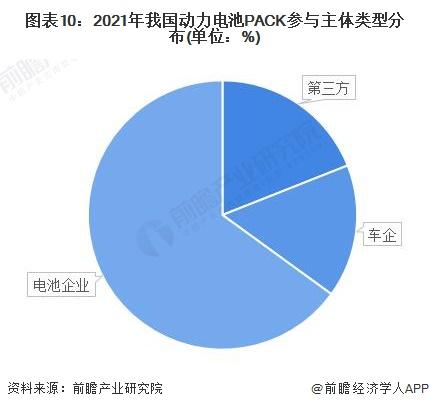

目前,汽车公司、电池公司和第三方PACK公司鼎足之势的竞争格局已经打破。一方面,随着补贴的消退,大多数汽车企业选择投资或建设自己的PACK工厂来降低成本,包括比亚迪、长安汽车、JAC、长城汽车、威马汽车、吉利、蔚来汽车、上汽等;另外,电池公司也在侵蚀第三方PACK公司的市场。从装机容量来看,电力电池公司占据了大部分的市场份额,使得第三方PACK公司的生存空间被进一步压缩。不同市场参与者市场格局如下:

从生产企业的成立日期来看,根据企查猫提供的数据, 2018-2020年提供中国动力电池PACK工艺服务的企业成立厂家最多,全国经营范围中包含动力电池PACK的企业共有8676家,超过70%的生产企业是在2017年及以后成立的,其中2019年新成立1462家,为近年来之最。从侧面可以看出行业目前也处于激烈的竞争阶段,但是受到行业特征的影响,预计新能源企业大厂和电池生产企业将会成为动力电池PACK行业中的龙头企业,第三方PACK企业将会被逐步合并或淘汰,2022年1-5月,只有13家注册企业也似乎印证了这一点。

2、需求分析

高工产研锂电研究所(GGII)调研显示,2021年中国动力电池出货量220GWh,相对2020年增长175%。出货量快速增长的主要原因:1)2021年国内新能源终端市场增长超预期,多个细分赛道出现明星车型,使国内新能源汽车市场产量接近350万辆,同比增幅超180%,带动国内动力电池出货量增速超180%;2)2021年欧洲新能源汽车市场继续高增长,年销量超200万辆,带动国内部分头部电池企业出口规模提升。

3、动力电池PACK行业市场规模

根据中国新能源汽车发展现状,以及动力电池出货量的统计,结合动力电池PACK成本工艺占比,前瞻对中国动力电池PACK行业规模做出了合理测算,2021年中国动力电池PACK市场规模约达到81亿元。

行业竞争格局

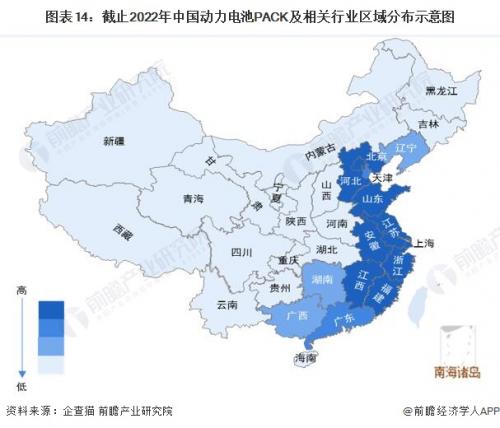

1、区域竞争

中国动力电池PACK企业分布较为分散,在华南、华东、华北、华中等地区均有分布。目前华东地区的企业最多,主要原因是动力电池是新能源汽车的核心组件,按照车厂的“零库存”管理办法,电池厂需围绕车企建厂,以便快速地客户响应。华东地区包括上海、江苏、浙江、安徽、江西、福建、山东等省市,是中国汽车的制造核心地带,该区域的主要车企有上汽集团、上海申沃、苏州金龙、南京金龙、安凯客车、厦门金龙、厦门金、东南汽车、江淮、奇瑞、吉利、康迪、众泰、江铃、山东沂星等车企。

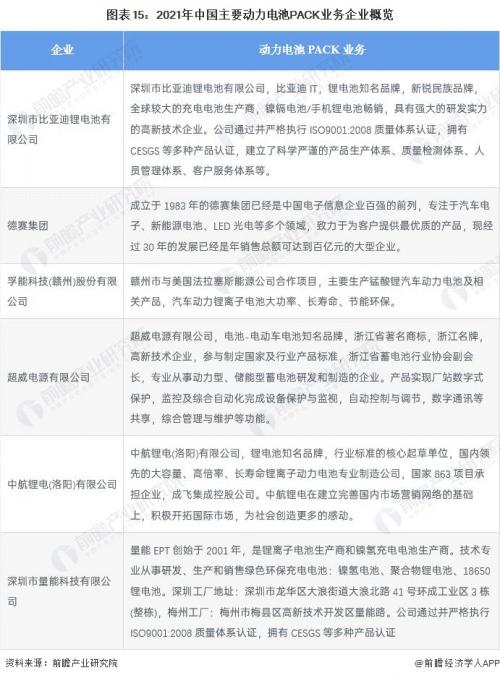

2、企业竞争

目前动力电池PACK领域有许多专门从事PACK细分领域的企业,也有将PACK工艺整合至自身产业链的新能源整车制造车企,其技术手段各有特点:

3、中国动力电池PACK行业经济特性分析

我国动力电池PACK行业经济特性如下:

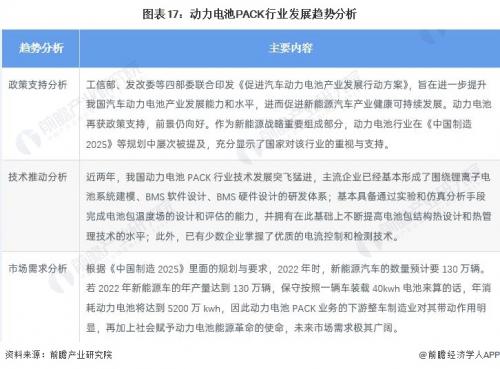

行业发展前景趋势及预测

1、行业发展趋势

从新能源汽车整体发展的前景来看,行业无论从政策、技术还是市场需求的角度来看,都将会在未来几年进入高速发展的道路,动力电池PACK作为动力电池封装的核心工艺,其市场需求和规模也将会进一步增加:

2、市场规模预测

随着技术的进步,动力电池的制造价格将不断下降,中国动力电池的市场份额也将不断上涨,并且根据国家“十四五”规划、碳达峰目标的公布,新能源汽车的规模也将不断上涨,动力电池PACK的市场规模增长速度也会进一步拉大,前瞻预计2022-2027年中国动力电池PACK行业将进入高速发展阶段,复合增长率超过25%,预计2027年中国动力电池PACK行业市场规模将超过350亿元。

以上数据参考前瞻产业研究院《中国动力电池PACK行业发展前景预测与投资战略规划分析报告》。

来源:前瞻产业研究院

原文标题:预见2022:《2022年中国动力电池PACK行业全景图谱》

扫一扫关注微信

扫一扫关注微信