《港湾商业观察》施子夫李镭

8月4日,总部位于江苏省昆山市的苏州可川电子科技股份有限公司(以下简称“可川科技”)将首发上会。

可川科技的预披露更新停留在2022年1月18日。2021年9月13日可川科技正式递交招股书,拟登陆沪市主板,中信证券为保荐机构。

官网显示,可川科技成立于2012年3月,公司主营业务为功能性器件的设计、研发、生产和销售。电池类功能性器件业务方面,公司聚焦于消费电子电池和新能源动力电池两大细分领域,产品广泛应用于智能手机、平板电脑等消费电子产品和新能源汽车的电池电芯及电池包等。

01营收创新高,净利润倒退

招股书显示,2018年-2021年上半年,公司实现营业收入分别为4亿元、4.79元、5.6亿元、3.24亿元;净利润分别为7598.16万元、8343.04万元、8169.81万元、4602.50万元。

在净资产收益率方面,招股书披露,报告期内,可川科技归属于母公司普通股股东的净利润,加权平均净资产年收益率分别为34.65%、25.47%、22.75%、12.38%;扣除非经常性损益后归属于母公司普通股股东的净利润,加权平均净资产年收益率分别为34.40%、24.87%、24.22%、12.31%。

不难看出,可川科技2020年后出现增收不增利的情况,尤其是2020年营收创下近年来新高,但净利润却反倒不如营收偏弱时的2019年。而且,公司加权平均净资产收益率则节节败退,三年半的时间下滑颇大。

可川科技表示,由于募集资金拟投资项目的投入及产生效益需要一定的时间,短期内难以迅速提升公司的盈利水平,从而募集资金的到位在短期内将导致公司净资产收益率水平出现暂时性的下降;但是随着募投项目的建设完毕,产能效益逐步体现,预计未来公司经营业绩将进一步提高,盈利能力将进一步提升。

对于此次上市,可川科技拟募集资金6.05亿元,其中4.05亿元用于功能性元器件生产基地建设项目,6060.19万元用于研发中心项目,1.40亿元用于补充流动资金。

02毛利率持续下行,远弱于同行

毛利及毛利率方面,报告期内,可川科技营业毛利分别为1.4亿元、1.5亿元、1.63亿元和8527.35万元,综合毛利率分别为34.98%、31.39%、29.20%和26.27%;主营业务毛利率分别为34.91%、31.29%、29.14%和26.26%。

由此可见,无论是综合毛利率,还是主营业务毛利率,可川科技都下滑不小,且趋势一致。

据悉,可川科技主营业务毛利主要来源于电池类功能性器件和结构类功能性器件,上述两类产品毛利合计占主营业务毛利的比例分别为85.21%、94.71%和97.32%和97.37%。

具体来看,报告期内,可川科技电池类功能性器件毛利率分别为39.44%、37.10%、34.54%、30.59%;结构类功能性器件毛利率分别为23.97%、21.90%、22.36%、18.85%;光学类功能性器件毛利率分别为41.73%、28.94%、21.48%、29.98%。

换言之,可川科技电池类功能性器件和结构类功能性器件业务的毛利率在三半年的时间都呈大幅下滑态势。

“主营业务毛利率持续大幅下滑,如果公司不加大努力调整的话,这一趋势恐怕很难改变,即便公司上市后,其盈利能力无疑将承受巨大压力。”有财务分析方面业内人士告诉《港湾商业观察》。

可川科技给出的解释是:其一,收入占比较高的电池类功能性器件毛利率有所下滑;受新能源汽车行业竞争加剧、补贴退坡政策影响的向上传导,公司电池类功能性器件中,新能源动力电池功能性器件细分业务毛利率逐年下滑,进而导致电池类功能性器件整体毛利率有所降低。

其二,产品结构变化;报告期内,毛利率较低的结构类功能性器件业务收入占比有所提升,相应拉低了公司整体主营业务毛利率。

如何应对毛利率下滑方面,公司给出的相关措施是:依托规模效应,公司持续加强供应链合作及成本管控能力;依托技术优势,公司不断推动生产工艺优化、自动化提升工作,降低单位成本,拓宽利润空间;继续加大新项目特别是高端机种项目的开发积极性,进一步优化产品结构;依托行业内优秀口碑,继续加大优质客户开发力度。

另一方面,可川科技毛利率与可比同行相比,情况也无法乐观。

报告期内,同行业可比公司主营业务毛利率平均值分别为39.99%、40.54%、38.20%、34.55%。换言之,所有年份以及2021年上半年,可川科技毛利率都可谓远远落后于可比公司平均值。

可川科技回应称:公司主营业务毛利率水平与同行业可比公司主营业务毛利率水平均存在一定的差异。事实上,功能性器件终端应用领域较多,不同的细分应用领域、乃至相同应用领域的不同终端应用客户,均会导致产品毛利率的差异。

针对毛利率下滑以及经营发展等,《港湾商业观察》联系了可川科技董事会秘书蒋宇,未能收到相关回应。

与此同时,原材料的波动对可川科技的盈利能力左右较大。

招股书显示,可川科技主营业务成本中,直接材料占比分别为73.69%、75.32%、74.57%和73.00%。假设其他因素不变的情况下,当销售价格和原材料价格同比例上涨1%时,对主营业务毛利及主营业务毛利率影响的敏感性较强。

其分析认为,当销售价格和原材料价格同比例上涨1%时,公司主营业务毛利变动率在1.49%至1.76%之间,公司主营业务毛利率上涨0.17至0.20个百分点;当原材料价格上涨1%时,公司主营业务毛利变动率在-2.05%至-1.37%之间,公司主营业务毛利率下跌0.48至0.54个百分点。

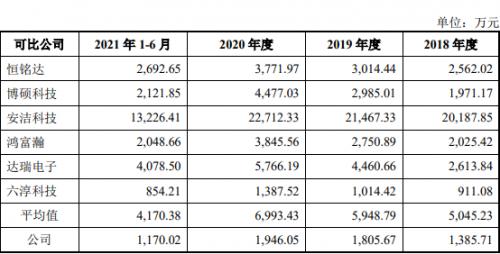

03研发仅好于可比公司之一,低于平均值3倍多

还需要注意的是,作为消费电子相关的功能性器件企业,研发早已被多数企业相当重视。报告期内,可川科技研发费用分别为1385.70万元、1805.67万元、1946.05万元及1170.02万元,占营业收入比例分别为3.46%、3.77%、3.48%及3.60%。

总体上,与自身历年相比公司研发费用相对稳定,然而,与同行比,则又相差甚远。

在六家可比公司的研发费用投入金额中,可川科技仅高于六淳科技,报告期内,行业研发投入平均值分别为5045.23万元、5948.79万元、6993.43万元以及4170.38万元,以2021年上半年为时间线,可川科技研发投入远弱于行业平均值3倍以上。

虽然现状研发投入颇为落后,但可川科技招股书中也对此颇为重视。公司表示:技术优势是公司维持竞争力的重要因素,公司为应对愈发激烈的行业竞争环境,需持续加大研发投入;公司未来将在现有基础上进一步加大研发投入力度,提高研发产出效率,持续提高生产技术水平,将技术优势转化成为产品优势和客户优势,进一步提升产品市场占有率和自身品牌知名度。(港湾财经出品)

原文标题:可川科技增收不增利怪相:毛利率持续下滑,研发费用远弱同行三倍多

扫一扫关注微信

扫一扫关注微信

{kind=link}