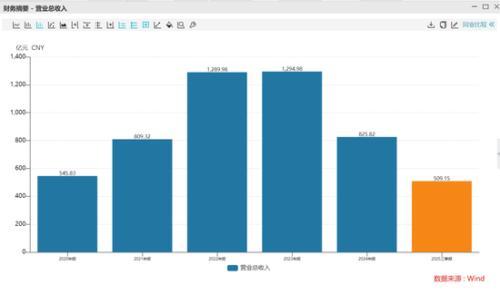

一体化组件龙头企业,回A后迎来业绩高增。公司前身为2006年成立的江西晶科能源有限公司,主营业务为太阳能光伏组件、电池片、硅片的研发、生产和销售,在行业中率先实现垂直一体化生产,2016-2019年实现连续四年全球光伏组件出货量第一。2019-2021年,公司营业收入从294.9亿元增长至405.7亿元,CAGR达17.29%,2022年1月成功登陆科创板上市。

2022年以来,光伏全球市场需求旺盛,行业加速向N型发展,公司光伏组件出货量大幅提升的同时产品结构持续优化,2022Q4 N型产品出货占比快速提升至约44%。根据公司发布的2022年业绩快报,公司2022年实现归母净利润29.47亿元,同比增长158.21%。

经济性提升驱动光伏需求高增,组件环节集中度快速提升。光伏行业几经周期,从依赖政策支持及补贴到平价时代全面到来,凭借的是中国光伏制造技术进步及规模效应下实现成本大幅下降,2010-2021年全球光伏平准化度电成本由0.42美元/度下降至0.05美元/度,降幅达88%,目前光伏发电在全球大部分地区已实现平价。在全球碳中和目标确定下,我们认为光伏行业中长期成长性确定性较强,预计2022-2025年全球新增装机有望从238GW增至500GW,年均复合增速达28%。组件环节制造工艺壁垒较低,品牌渠道为核心竞争力,领先企业规模优势不断扩大,近年来行业集中度不断提升,2018-2022年,CR5从38.4%提升至约68%。

电池片自供率提升,引领行业实现TOPCon大规模量产。截止2022年末,公司预计硅片、电池片和组件的设计产能预计分别为65/55/70GW,电池片自供率从2021年的53%提升至近80%。预计2023年底,公司单晶硅片、高效电池和组件的产能将分别达到75/75/90GW。此外,公司作为行业从P型向N型技术转型升级的领军者,早在2019年就率先建立了N型TOPCon电池900MW量产线。预计2022年底,公司预计TOPCon产能达到35GW,占总产能比例超过60%,成为行业首家N型组件年出货超10GW的组件企业。截至2022年底,公司已满产的TOPCon电池平均量产效率已达25.1%,2023年底公司目标实现N型量产效率为25.8%。2023年全年公司预计组件出货量在60至70GW之间,N型出货占比将达到60%左右,N型组件出货量与市占率有望继续保持行业领先。

公司依托品牌渠道优势,加速布局储能+BIPV赛道。经过多年的发展,公司收获了国际知名的品牌声誉、良好的市场品牌形象,目前公司依托自身品牌优势,加速布局储能+BIPV赛道,其中公司家庭户用及工商业储能业务主流市场渠道已经逐步打开,BIPV产品已在商业大楼光伏幕墙、光伏车棚顶、阳光房等项目成功应用,未来有望成为公司业绩新增长极。

盈利预测和估值。我们预计2022-2024年公司整体实现营收830.75、906.76和1111.09亿元,同比增长104.77%、9.15%和22.53%,归母净利润29.47、71.72、92.23亿元,同比增长158.2%、143.38%和28.56%。对应PE为53 /22 /17倍,鉴于公司2022-2024年净利润复合增速较高,N型TOPCON组件市占率领先,回A后财务费用、管理费用逐步改善,且多元业务协同发展进展顺利,成长空间广阔,首次覆盖给予公司“买入”评级。

风险因素:光伏新增装机不及预期风险;N型技术进展不及预期风险;公司产能扩张不及预期风险。

扫一扫关注微信

扫一扫关注微信