中国储能网讯:负极材料过去两年大规模的产能建设将会集中在2023-2024年释放,负极材料市场将会向头部愈发集中,产能将会出现结构性过剩。

2022年,我国新能源汽车产量达到705.8万辆,同比增长96.9%、储能市场同比增长1.7倍,中国新能源汽车和锂电储能市场同频共振,带动负极材料产量、出货量大幅增长。

GGII数据,2022年上半年,我国锂电负极材料出货量54万吨,同比增长68%;2022年全年,负极材料出货量达137万吨,同比增长达90%。其中,人造石墨市场占比达84%,天然石墨市场占比上升为15%。

市场需求的火热,也持续刺激着负极材料企业加码扩产,跨界企业裹挟资本加速涌入。GGII数据显示,2022年负极材料拟投资金额超1600亿元,同比增长超200%。

需要注意的是,2022年以前整个行业对市场前景预期较为乐观,为抢占市场份额,企业产能规划超前,负极材料拟新建产能已远超市场需求,规划总产能达需求的5倍。

产能过剩“灰犀牛”正在走来。2022年三季度开始,随着石墨化的供应量提升,负极材料价格出现下滑。同时,过去两年大规模的产能建设将会集中在2023-2024年释放,负极材料市场将会向头部愈发集中,产能将会出现结构性过剩。

高工锂电复盘了2022年负极材料几大关键走势,为企业接下来战略的调整制定提供一定参考。

整体价格走势:先增后降

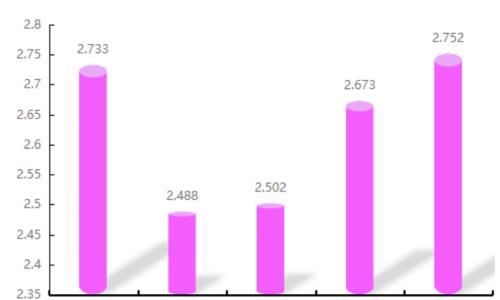

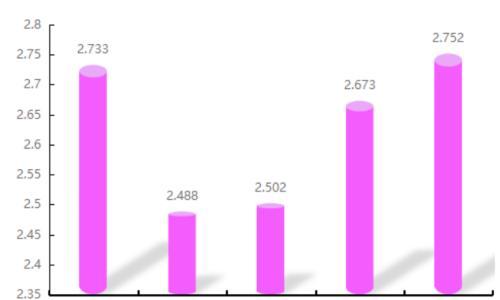

价格方面,石墨材料在2022年H1经历了不同程度的涨价,其中低端天然石墨负极材料价格从1.65万元/吨上涨至2.70万元/吨,增幅为63.64%;低端人造石墨价格从2.10万元/吨攀升至4万元/吨,涨幅高达90.48%。

从第三季度开始,随着石墨化的供应量提升,负极材料价格开始出现下滑。GGII指出,石墨化代加工(坩埚炉工艺)价格由Q2的2.7-2.9万元/吨跌至9月底的2.1-2.5万元/吨,价格降幅13-20%。基于石墨化代加工的价格传导,人造石墨Q3价格较Q2降幅约6%。

与此同时,针状焦、石油焦、沥青焦等作为人造石墨的的上游原料,其价格变化也影响着负极材料的价格走势。2022年6月底,部分油系煅后焦突破1.5万元/吨,大幅推高负极材料原材料成本,上半年到达高位后三季度开始下滑。

截至2022年年底,低端人造石墨负极材料报价3.35万元/吨。从相关数据看,1月中旬,低端人造石墨负极材料报价3.2万元/吨,价格保持下滑态势。

一体化项目成主流,产能过剩警报拉响

整体来看,2022年我国新能源车渗透率逼近30%大关,新能源车市场的火热带动电池企业、上游原材料企业加码投产。在负极材料领域,新增产能以负极材料一体化项目为主。

如:杉杉股份子公司上海杉杉4月在云南投建30万吨/年负极一体化项目,项目内容包括石墨化、碳化、成品加工等;璞泰来内蒙紫宸兴丰二期石墨化、四川紫宸一期10万吨一体化项目产能释放;凯金能源贵州负极一体化项目也在4月开工,其中一期建设10万吨石墨化产能。

头部负极材料企业通过打通石墨化、碳化及原材料等实现负极材料的一体化布局,不仅有效的控制成本,同时保障上游原材料的供应安全,进一步提升与电池企业的议价权。未来一体化布局是依旧是未来的发展主流。

需要注意的是,除了传统的负极材料企业之外,多股势力也在试图抢占负极材料市场红利。据高工锂电不完全统计,2022年负极材料投扩产项目达到34起。随着产能集中释放,负极材料结构性过剩将快速显现。

高工锂电统计2022年负极材料投扩产项目如下:

多方玩家奔袭入场,赛道谁主沉浮

从扩产主体来看,目前负极材料领域主要分为三股势力,一是以璞泰来、杉杉股份、星城石墨、凯金、翔丰华为代表的传统负极材料企业;二是以索通发展、山东京阳、杰瑞股份、龙佰集团等石油开采、石墨化加工、针状焦等负极材料上游原材料或关联企业;三是光伏、工程机械、陶瓷领域跨界入局企业。

同时,头部电池企业也在通过直接投建,向合资企业增资及间接入股的方式,加强在负极领域的话语权。

如:蜂巢能源两度领投河北坤天;宁德时代、比亚迪等联合增资上海杉杉;国轩高科在内蒙古投资100亿建设40万吨负极材料项目;宁德时代子旗下锦州时代投资100亿元建设负极材料一体化项目;宁德时代与亿纬锂能分别向各自与中科星城合资的负极企业增资等等。

总体而言,在中低端负极材料方面,因其在技术门槛、资金门槛与产品品质、一致性等方面要求较低,市场新进入者也主要集中在中低端市场,未来市场淘汰也将集中于此。中高端负极材料的进入门槛较高,新增供给规模相对有限,未来仍可能存在有效供给不足的情形。

新技术红利:硅基材料发展潜力大

随着特斯拉、宝马等顶级车企宣布牵手4680系大圆柱电池,大圆柱电池备受动力电池市场关注。电池产品迭代更新、材料体系同步升级,硅基材料作为适配大圆柱电池的负极材料,具有成本低、能量密度高等优势,被市场认为是下一代负极材料的主流方向。

GGII分析指出,2022年,硅基材料占比整体负极材料份额增速明显,增长近3倍。具体来看,一边是杉杉股份、璞泰来等老牌负极材料生产企业不断扩大硅基材料产能;另外一边,是电池企业提前布局,自建硅基材料产线。

6月,杉杉股份在宁波投建年产4万吨锂离子电池硅基负极材料一体化基地项目,一期1万吨于22年底开工,计划于23年投产。

目前杉杉股份已突破硅基负极材料前驱体批量化合成核心技术,完成了第二代硅氧产品的量产,正在进行第三代硅氧产品和新一代硅碳产品的研发。

随着电池企业入局,硅基材料在车端的应用也在加快。国轩高科表示,目前已具备5000吨硅碳负极材料的生产能力,其210Wh/Kg LFP电芯也首次成功应用硅负极。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}