作者:木清,编辑:小市妹

2023年11月30日,瑞浦兰钧通过了港交所聆讯,离最终上市又向前推进了一大步。这也是瑞浦兰钧的第2次递表,据悉其第1次递表为2022年12月14日,由于材料过了时效期而失效。

作为青山系在新能源领域孵化出来的第一个IPO企业,瑞浦兰钧的上市进程一直备受市场关注。然而,经过了2021和2022年新能源的资本狂欢年后,不论是一级还是二级市场,对新能源都更加的理性与谨慎。瑞浦兰钧作为一个成立仅6年多,尚未能实现盈利的锂电池公司,目前似乎并不是其上市的好时机。

【背靠青山,累亏22亿元】

瑞浦兰钧成立于2017年10月,专注于锂离子动力电池和储能电池的研发、生产和销售。而瑞浦兰钧自成立起至今短短6年多的时间,便跻身到了头部企业之列,妥妥的异军突起的黑马。

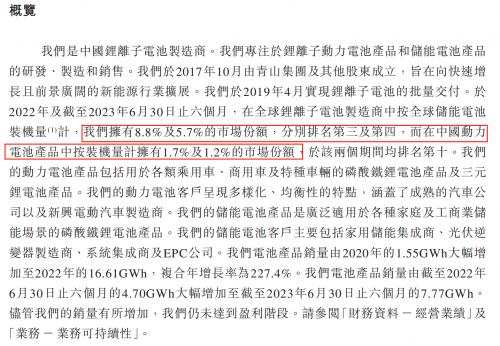

根据弗若斯特沙利文报告显示,在2022年和2023年上半年,按照装机量统计,瑞浦兰钧在全球储能电池厂商排名分别为第三和第四,业务市场占比分别为8.8%和5.7%。而根据中国动力电池产业创新联盟的统计,2023年1-10月,瑞浦兰钧动力电池在中国的装机量排名为第11名,占比为1.07%。

▲瑞浦兰钧动力电池和储能电池市场占比情况,来源:招股说明书

在百花齐放的锂电池领域,能够在如此短的时间内如此快速发展,自然也少不了大股东青山集团的鼎力支持。

2008年项光达带领青山集团果断“抄底”印尼镍矿开采权,到2021年,青山集团的镍产量占到全球产量的22%,成了当之无愧的“镍王”。从股权结构上来看,永青科技持有瑞浦兰钧62.6%的股权,而青山控股持有永青科技51%的股权,所以青山是瑞浦兰钧的控股股东,而项光达控制着青山集团超50%的股权,所以项光达也是瑞浦兰钧真正的掌舵人。

瑞浦兰钧是青山系在新能源领域的一次重要尝试,所以青山集团自然给了瑞浦兰钧不少助力。据悉青山集团不仅是瑞浦兰钧的供应商,也是其客户。一边为瑞浦兰钧供应诸如锂化合物、三元前驱体、隔膜及石墨等,另一方面作为下游客户采购瑞浦兰钧生产的电池。2022年,青山集团为瑞浦兰钧的第四大客户,瑞浦兰钧向其销售8.61亿元,占其当年总营收的5.9%。

青山集团不仅是在业务上助力瑞浦兰钧,更是在资金上给予了很大的资源倾斜。招股说明书显示,2020-2022年,瑞浦兰钧从青山集团及其关联方收到的贷款金额分别为4.64亿元、52.7亿元和21.84亿元,3年累计超过80亿元。

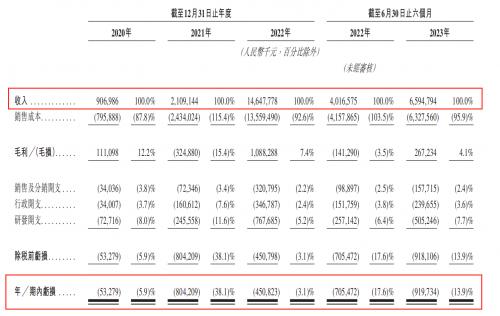

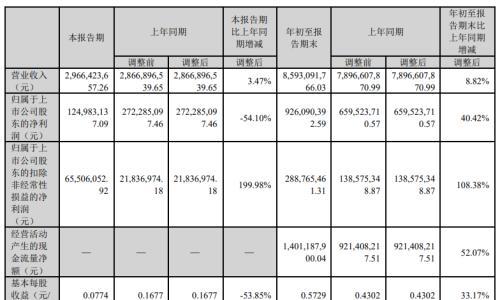

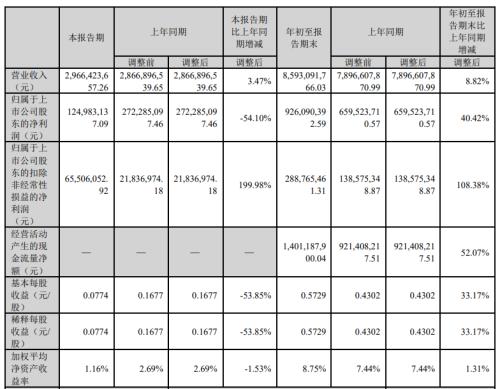

然而青山集团如此供养却并没能让瑞浦兰钧实现盈利。2020-2023年上半年(简称“报告期”),瑞浦兰钧的营业收入分别为9.07亿元、21.09亿元、146.48亿元及65.95亿元,报告期的完整财年,营收年复合增长率高达301.90%,然而瑞浦兰钧却一直未能实现盈利。同期,公司净利润分别为-0.53亿元、-8.04亿元、-4.51亿元和-9.20亿元,3年半时间合计亏损达到22.28亿元。

▲瑞浦兰钧经营业绩情况,来源:招股说明书

而针对2023年上半年亏损同比扩大的原因,瑞浦兰钧解释道,是由于原材料价格大幅下降,而上半年的生产使用的是去年的高价库存材料,导致了存货的可变现净值低于生产成本。

而瑞浦兰钧亏损,不仅是因为原材料成本高还由于各类开支的大幅增长以及快速扩产带来的产能利用率低下,最近3年半的产能利用率分别为50.3%、86.4%、73.9%和49.4%,在市场爆炸的2021和2022年依然未能够实现满产。

然而,造成瑞浦兰钧持续亏损的罪魁祸首,却是公司的低价“倾销”策略。

【产能过剩,低价策略真能为继?】

由于瑞浦兰钧入行晚,和其他如宁德时代(300750,SZ)、比亚迪(002594.SZ)、中创新航(03931.HK)等具有大量客户沉淀的企业不同,为了能够快速获得客户、打开市场,瑞浦兰钧便采取了极致的低价策略。

招股说明书显示,瑞浦兰钧动力电池平均售价是2020年0.54元/WH,2021年降至0.52元/WH,越卖越亏,属于赔本赚吆喝系列。

又叠加前面笔者所说的,大肆扩产导致产能利用率低下,因为单位产品的生产成本偏高。如此,导致瑞浦兰钧的毛利率一直较低。报告期内其毛利率分别为12.2%、-15.4%、7.4%和4.1%,远低于同业可比公司的毛利率。

如果想要继续打价格战,那需要有足够的资金支持。不可否认,瑞浦兰钧背靠的青山集团实力强劲。而且公司近几年也颇受投资机构青睐,在2022年完成的3轮融资里,共融得近80亿元的资金,估值也推升到了近300亿元的高度。

然而打铁还需自身硬,可是从招股说明书中不难看到,瑞浦兰钧自身的造血功能并不行。报告期内,其经营性现金净流出35.57亿元,投资活动净流出114.95亿元,公司日常经营所需的资金全靠融资活动来苦苦支撑。

▲近年来瑞浦兰钧现金流情况,来源:招股说明书

而截止到2023年6月底,瑞浦兰钧账上的现金及现金等价物仅有40.21亿元,与其他优质头部公司相差甚远。

▲截止2023年6月底相关公司现金及等价物情况,来源:公开信息整理

而且低价策略一般能够奏效主要有两个大前提:一是,成本在竞争对手中最低或者接近最低;二是,资金实力雄厚,不怕烧钱。但这两点似乎瑞浦兰钧都不满足。首先产能利用率低和高价囤原材料,导致公司的生产成本偏高,其次,其自身资金实力远不如同业公司,虽有青山集团背书和供养,但是自身无法造血,单靠外部输血供养终究不是长久之计,因此其低价策略到底还能持续多久还不好说。

而随着锂电池行业的洗牌愈演愈烈,如何突围成了摆在瑞浦兰钧面前的关键难题。

【市占太低,行业洗牌如何突围?】

根据24潮产业研究院(TTIR)的数据,锂电池已经进入到全面过剩时代。

▲锂电细分产业链供需情况,来源:24潮

在市场火热的2021和2022年,热钱疯狂涌入这个锂电池行业,致使行业变得十分拥挤。在“2023中国汽车重庆论坛”上,长安汽车董事长朱荣华曾表示,新能源汽车行业早已经告别了过去“少电、缺电、贵电”的局面,国内电池行业出现了产能过剩的情况,而且产能过剩的现象还非常严重。下一步,电池企业或将迎来自己的“淘汰赛”。

而据鑫椤锂电统计,2023年1-11月,动力与储能电池核心产业链价格全线暴跌,其中动力电池跌幅超44%,方形储能电芯(磷酸铁锂)降幅超51%,另外部分正极材料与电解液产品价格降幅超60%,电池级碳酸锂价格跌幅更是超过74%。

锂电池生产早已过了跑马圈地的时候,如何能稳定盈利,成了企业发展的重中之重。而在这场淘汰赛中,订单也会加速向头部聚集。可是目前瑞浦兰钧的市占率不足2%,还没有足够的筹码去获得更多的订单,因此,如何在提升市占率的同时提升产能利用效率,提升盈利性,成了瑞浦兰钧突围的关键。

或许对青山集团来说,瑞浦兰钧上市更多的是想拓展融资渠道,为进一步抢市场储备粮草。而对二级市场的投资者来说,能稳定盈利的企业才具有投资价值,毕竟比起赚钱,保住本金同样重要。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

――END――

原文标题:累亏22亿,瑞浦兰钧能否靠低价倾销突围?

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}